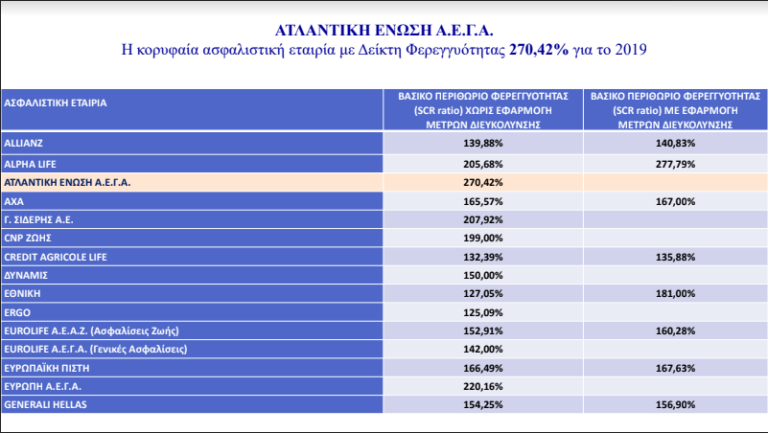

Πρώτη σταθερά, για 4η συνεχή χρονιά, παραμένει η Ατλαντική Ένωση σε Αξιοπιστία και Φερεγγυότητα ανάμεσα στις Εταιρείες Γενικών Ασφαλίσεων και Ζωής, μεταξύ αυτών που δραστηριοποιούνται στην Ελλάδα.

Χωρίς μάλιστα την χρήση των μεταβατικών μέτρων ο δείκτης φερεγγυότητας SCR ratioδιαμορφώνεται στο 270,42% (αποτελέσματα 31/12/2019)

Αντίστοιχα, ο δείκτης ελάχιστης κεφαλαιακής επάρκειας MCR ratio διαμορφώθηκε σε 801,27%, επιβεβαιώνοντας ότι η Ατλαντική Ένωση διαθέτει το υψηλότερο ποσοστό Solvency II.

*Σημειώνεται πως τα μεταβατικά μέτρα ορίζουν τις διευκολύνσεις που παρέχονται στις ασφαλιστικές επιχειρήσεις σε ότι αφορά τον υπολογισμό του Δείκτη Φερεγγυότητας ΙΙ, αντί για τις επίσημες παραδοχές που πρέπει να χρησιμοποιήσουν για το σκοπό αυτό. Αυτά τα μέτρα διευκόλυνσης μπορούν να δώσουν πολύ καλύτερη αναλογία Δείκτη Φερεγγυότητας ΙΙ από την πραγματική, αλλά μπορούν να χρησιμοποιηθούν για περιορισμένο χρονικό διάστημα.

Επίσης, μια επιχείρηση πρέπει να διαθέτει Δείκτη Φερεγγυότητας τουλάχιστον 100%, προκειμένου να διατηρεί την άδεια λειτουργίας.

Εφόδιο για το μέλλον τα ισχυρά μεγέθη

Συνοπτικά, όπως αναφέρεται χαρακτηριστικά στην Εκθεση Φερεγγύοτητας και Χρηματοοικονομικής Κατάστασης 2019, τα ίδια κεφάλαια της Εταιρίας καλύπτουν κατά 2,7 φορές την κεφαλαιακή απαίτηση φερεγγυότητας και κατά 8 φορές την ελάχιστη κεφαλαιακή απαίτηση, τοποθετώντας την, στις πιο φερέγγυες εταιρίες όχι μόνο στην ελληνική αγορά, αλλά και σε διεθνές επίπεδο.

Σε ότι αφορά τη δραστηριότητα, η Εταιρία παρουσιάζει σταθερή εικόνα στις σημαντικές κατηγορίες δραστηριοτήτων της, δηλαδή, τις γενικές ασφάλειες με κύριο άξονα τον κλάδο αυτοκινήτου και ακολούθως τον κλάδο πυρός.

Στη συνέχεια βρίσκεται ο κλάδος ζωής, όπου γίνεται μια στρατηγική προσπάθεια ανάδειξής του. Συνολικά, σε ότι αφορά το επίπεδο παραγωγής, παρατηρήθηκε μια αύξηση της τάξης του 3,4% στα εγγεγραμμένα ασφάλιστρα.

Η Εταιρία έχει εναρμονιστεί πλήρως με τις απαιτήσεις του νέου συστήματος διακυβέρνησης, υιοθετώντας τις επιταγές της οδηγίας Φερεγγυότητας ΙΙ και δημιουργώντας τις υποδομές ενός σύγχρονου, και άμεσα προσαρμόσιμου στις τρέχουσες ανάγκες, οργανισμού. Το νεό σύστημα διακυβέρνησης έχει δοκιμαστεί και έχει φέρει τα επιθυμητά αποτελέσματα, τόσο σε παραγωγικό όσο και σε ελεγκτικό επίπεδο.

Σε ότι αφορά το προφίλ κινδύνου, η Εταιρία έχει λάβει τη στρατηγική απόφαση να παραμένει σε χαμηλού ρίσκου επιλογές. Οι επιλογές χαμηλού ρίσκου, υλοποιούνται τόσο μέσω της προϊοντικής εξέλιξης της Εταιρίας όσο και από τις επενδυτικές της τοποθετήσεις, προσφέροντας ένα εξαιρετικά φερέγγυο περιβάλλον για τους πελάτες της.

Οι κίνδυνοι που διέπουν την Εταιρία, είναι οι τυπικοί κίνδυνοι μιας ασφαλιστικής εταιρίας χαμηλού ρίσκου. Ο μεγαλύτερος κίνδυνος που διέπει την Εταιρία παραμένει το οικονομικά ασταθές περιβάλλον. Σε ότι αφορά τους υπόλοιπους κινδύνους, η Εταιρία, χρησιμοποιώντας τα πιο σύγχρονα εργαλεία, ποσοτικοποιεί, και με τακτικούς ελέγχους καταφέρνει να διατηρεί το κινδυνικό προφίλ που επιθυμεί. Οι αποτιμήσεις των στοιχείων Ενεργητικου και Παθητικού διέπονται από τις αρχές της Φερεγγυότητας ΙΙ και του νόμου 4364/2016.

Σε ότι αφορά τα Ίδια Κεφάλαια, η Εταιρία δεν έχει υποχρεώσεις μειωμένης εξασφάλισης. Η Εταιρία δεν διαθέτει επίσης συμπληρωματικά ίδια κεφάλαια, καθώς το μετοχικό της κεφάλαιο είναι ολοσχερώς καταβεβλημένο, δεν έχει εγγυητικές επιστολές και λοιπές εγγυήσεις ούτε άλλες νομικές δεσμεύσεις.

Προοπτικές εν μέσω COVID19: Διατήρηση κερδοφορίας όπως κάνει εδώ και 31 χρόνια, στόχος ξανά η 1η θέση στον Δείκτη Κεφαλαιακής Επάρκειας!

Η Ελληνική οικονομία βρισκόταν σε κατάσταση ανάκαμψης έως την στιγμή της εμφάνισης του ιού Covid-19 ο οποίος έχει χαρακτηριστεί ως πανδημία από τον Παγκόσμιο Οργανισμό Υγείας. Η γρήγορη εξάπλωση του οδήγησε στην άμεση λήψη μέτρων τόσο σε επίπεδο χωρών/κρατών όσο και σε επίπεδο επιχειρήσεων. Ο ακριβής αντίκτυπος θεωρείται πως είναι αρκετά νωρίς ώστε να εκτιμηθεί, ωστόσο αναμένεται σημαντική οικονομική ύφεση. Οι εποπτικές αρχές των χρηματοπιστωτικών και ασφαλιστικών έχουν προβεί σε όλα εκείνα τα απαραίτητα μέτρα για την παρακολούθηση και την αποτίμηση των χρηματοοικονομικών και ασφαλιστικών κινδύνων. Στο γενικότερο αυτό πλαίσιο η ΤτΕ έχει εντείνει τους μηχανισμούς ελέγχου των εποπτευομένων εταιριών ζητώντας:

-Εβδομαδιαίες Υποβολές για την μεταβολή των αποτιμήσεων των περιουσιακών στοιχείων των ασφαλιστικών εταιριών.

-Διενέργεια εμβόλιμης άσκησης για την αποτίμηση ακραίων σεναρίων.

Η «Ατλαντική Ένωση» σύμφωνα με την απαίτηση αυτή υλοποίησε σενάριο όπου και αποτυπώνεται πως η φερεγγυότητα της εταιρίας δεν πλήττεται σε σημαντικό βαθμό. Αναλυτικότερα η επίδραση στον δείκτη φερεγγυότητας SCR είναι μεγέθους 7,5 ποσοστιαίων μονάδων, μειώνοντας τον στο επίπεδο του 262,9%.

Σε εταιρικό επίπεδο έχει ενεργοποιηθεί το Πλάνο Επιχειρησιακής Συνέχειας σύμφωνα με το οποίο οι υπάλληλοι της εταιρίας έχουν χωριστεί σε 3 κατηγορίες. Άτομα τα οποία ανήκουν στις ευπαθείς ομάδες και εργάζονται αποκλειστικά από το σπίτι ενώ οι υπόλοιποι εργαζόμενοι βάσει επιχειρησιακού σχεδίου επιμερίζονται σε δύο κατηγορίες και εργάζονται εκ περιτροπής από το σπίτι. Με τον τρόπο αυτό γίνεται προσπάθεια να ελαχιστοποιηθούν οι δυσμενείς επιπτώσεις στην λειτουργία της εταιρίας.

Παράλληλα η Εταιρία έχει προβεί σε μία σειρά ενεργειών οι οποίες μπορούν να οδηγήσουν σε περαιτέρω βελτίωση της κερδοφορίας της. Έχοντας σαν γνώμονα την απαίτηση για διαρκή βελτίωση των μηχανογραφικών συστημάτων, η εταιρία επένδυσε στην αναβάθμιση του website της. Επιπλέον, δημιουργήθηκαν νέες ισχυρές συνεργασίες με μεγάλους brokers στους οποίους τέθηκαν παραγωγικοί στόχοι τέτοιοι ώστε να επιτευχθεί αύξηση της παραγωγής. Απώτερος στόχος παραμένει η διατήρηση των κερδοφόρων αποτελεσμάτων όπως και τα προηγούμενα 31 συναπτά έτη, καθώς και η υψηλότερη θέση του δείκτη κεφαλαιακής επάρκειας.

μεταρρύθμιση της επαγγελματικής ασφάλισης")