Τα πάνω-κάτω στη συνεδρίαση της προηγούμενης Τρίτης, με αφορμή την επισημοποίηση της τουρκικής Navtex για έρευνες σε περιοχή της ελληνικής υφαλοκρηπίδας ήρθαν (και) στις αγορές μετοχών και ομολόγων: θεαματικό «γύρισμα», με επιθετικές ρευστοποιήσεις με επίκεντρο τον τραπεζικό κλάδο, συνακόλουθα για την πλειονότητα των μετοχών/εισηγμένων μεγάλης και μεσαίας κεφαλαιοποίησης.

Πρόδηλο, πλέον, μετά και όσα διαδραματίστηκαν στο Χρηματιστήριο Αθηνών, είναι πως μια νέα παράμετρος έχει προστεθεί στο επενδυτικό παιχνίδι επιπλέον των όσων, μέχρι σήμερα, το κρατούσαν δέσμιο χαμηλότερα των 700 μονάδων και σε τεράστια απόκλιση όχι μόνο από τη Wall Street, αλλά και από το σύνολο των ευρωπαϊκών αγορών.

Πολύ κοντά στα ιστορικά χαμηλά, εγκλωβισμένος από τα μέσα Μαρτίου, ο τραπεζικός κλάδος αδυνατεί να προσελκύσει ξένα επενδυτικά κεφάλαια, ενώ οι εγχώριοι διαχειριστές εξακολουθούν να ρευστοποιούν τις θέσεις τους με την πρώτη ισχνή ανοδική διόρθωση του πολύπαθου κλάδου.

Σταθερά τα ξένα (και… ξένα) funds μπορεί να ελέγχουν το μεγαλύτερο μέρος της συνολικής κεφαλαιοποίησης, πλην όμως τους τελευταίους 4-5 μήνες οι θέσεις τους παραμένουν στάσιμες, σε απόλυτα μεγέθη. Στο ίδιο διάστημα (από το lockdown και μετά), οι καθαρές νέες εισροές κεφαλαίων γίνονται «με το σταγονόμετρο», το δε μεγαλύτερο μέρος τους περιορίζεται σε κινήσεις trading/intraday, με περιορισμένη την επενδυτική διάθεση και τον προσανατολισμό.

Νέα κεφάλαια δεν μπαίνουν ούτε έμμεσα, λ.χ. από την αγορά αμοιβαίων. Ενδεικτικό είναι το γεγονός πως η αξία των υπό διαχείριση δεν ξεπερνούσαν τα 7,2 δισ., των δε μετοχικών διαμορφωνόταν στο ήμισυ του συνόλου.

Πρακτικά, η ισχύς πυρός των Ελλήνων θεσμικών διαχειριστών περιορίζεται στα χαμηλά επίπεδα/μεγέθη της κεφαλαιοποίησης των 4 τραπεζικών ομίλων, με συνέπεια η δύναμη παρέμβασής τους στην αγορά μετοχών να παραμένει «αναιμική».

Παράλληλα, στο ίδιο διάστημα (μέσα Μαρτίου-μέσα Ιουλίου), οι καθαρές εισροές (συνολικών) κεφαλαίων δεν ξεπερνούν τα 150 (!) εκατ., δηλαδή τα χαμηλότερα επίπεδα ακόμη και των μνημονιακών χρόνων.

Στο ερώτημα αν υπάρχουν χρήματα προς επένδυση αρκεί –νομίζω– η παράθεση ενός και μόνο στοιχείου: των 500+320=820 εκατ. ευρώ που άντλησαν η ΓΕΚ ΤΕΡΝΑ και η Lamda Development μέσω της έκδοσης εταιρικών ομολόγων. Μέσα σε λιγότερο από 10 μέρες προσφέρθηκε, κυρίως από το λεγόμενο retail, σχεδόν 1 δισ. (!) για τις εκδόσεις αυτών των δύο πολύ σημαντικών ομίλων. Συν όσα άντλησε από τις διεθνείς αγορές η TITAN Cement International. Κεφάλαια προς επένδυση υπάρχουν, ρευστότητα για να καλύψει την εισαγωγή εταιρειών στο ΧΑ, αυξήσεις κεφαλαίου υγιών επιχειρήσεων υπάρχει και παραμένει «λιμνάζουσα» όσο το ΧΑ αδυνατεί να λειτουργήσει προσελκύοντάς τα.

Επί της ουσίας, το ΧΑ, που σε άλλες περιόδους και συνθήκες θα λειτουργούσε σαν κύριος τροφοδότης επενδυτικών κεφαλαίων, χρηματοδοτώντας επί της ουσίας τα αναπτυξιακά πρότζεκτ του εγχώριου επιχειρείν, παραμένει ένας «τόπος άνυδρος», μη ελκυστικός και βαθύτατα δυσλειτουργικός, βραδυκίνητος.

Αναξιοποίητες προτάσεις

Είναι απορίας άξιον πώς προτάσεις επί προτάσεων καθ’ ύλην αρμόδιων φορέων των επαγγελματιών της αγοράς παραμένουν αναξιοποίητες στα συρτάρια των επικεφαλής, ενώ ακόμη και στο πλαίσιο δέσμης μέτρων για την κεφαλαιαγορά της Επιτροπής Πισσαρίδη δεν γίνεται καν λόγος για τα αυτονόητα.

Φερ’ ειπείν, για τη θέσπιση κινήτρων (κυρίως φορολογικών) τόσο για τους «ειδικούς διαχειριστές» (market makers) όσο και για την είσοδο εταιρειών ή κοινού λογαριασμού (omnibus account), μέτρα που ίσχυαν παλαιότερα και είχαν μικρό κόστος/επιβάρυνση (στα δημόσια έσοδα).

Δεν είναι τυχαίο πως, εδώ και χρόνια, αλλά ακόμη και μετά τη λήξη (και) του τρίτου μνημονίου, στο ΧΑ δεν έχει εισέλθει ούτε μία νέα εισηγμένη, αντίθετα σχεδόν είκοσι έχουν επιλέξει τη διαδικασία της εξόδου. Και μάλιστα, στην πλειονότητα των περιπτώσεων, εις βάρος των μικροεπενδυτών, καταδεικνύοντας τη «γύμνια» των εποπτικών αρχών της κεφαλαιαγοράς, καθώς αδυνατούν να προασπίσουν τα συμφέροντα των μικρών.

Με αυτά, μεταξύ πολλών άλλων δεδομένων, το ΧΑ παραμένει σε συσσώρευση μεταξύ των 610 και 690 μονάδων, για σχεδόν πέμπτο κατά σειρά μήνα, ο τραπεζικός κλάδος αδυνατεί να υπερβεί την περιοχή των 400 μονάδων –τουλάχιστον για όσο παραμένει το δυσθεώρατο βάρος των μη εξυπηρετούμενων δανείων/ανοιγμάτων–, με συνέπεια οι κινήσεις των traders να αναλώνονται σε ένα stock picking με rotation μιας ρευστότητας που και αυτήν την εβδομάδα δεν θα υπερβεί τα 50 εκατ. ευρώ, ως επί το πλείστον, σε μια ολιγομελή ομάδα 8-12 blue chips. Που, ωστόσο, κι αυτά κυμαίνονται σε ένα στενό εύρος (range) τιμών, που σε επίπεδο δείκτη (FTSE-25) δεν ξεπερνά το διάστημα τριών μηνών.

Εξαίρεση

Ενδεχομένως από τα ελάχιστα ενθαρρυντικά στοιχεία της αγοράς αυτήν την περίοδο είναι η συνεχής (υπό) στήριξη της ΕΚΤ (μέσω αγοράς ελληνικών ομολόγων) μέσω του διευρυμένου προγράμματος (λόγω Covid-19), που ως αποτέλεσμα έχει τη διαμόρφωση της απόδοσης των κρατικών τίτλων στα χαμηλά, με ενδεικτικό το 1,15% του 10ετούς. Περιβάλλον ευνοϊκό για όσες επιχειρήσεις (κυρίως μεγάλες) επιδιώκουν να αντλήσουν (ή αντλούν) κεφάλαια από αγορές (πλην χρηματιστηρίου όμως), μειώνοντας το κόστος εξυπηρέτησης κεφαλαίου.

Και η πολιτική των μεγάλων ομίλων να διατηρήσουν τα υψηλά standards όσον αφορά στη διανομή/επιστροφή κερδών στους μετόχους/επενδυτές τους με τη μορφή μερίσματος (δευτερευόντως με επιστροφή κεφαλαίου).

ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

Αδυναμία να δώσει αγοραστικό σήμα, με το stop πλέον να κατεβαίνει στις 1.604 μονάδες σε κλείσιμο. Για ακόμη μία φορά, ο τραπεζικός κλάδος ήταν ο «αδύναμος κρίκος», με τη ζώνη του 321-325 να είναι σημαντική στήριξη, που δεν πρέπει να χαθεί (325 κλείσιμο), ενώ θυμίζουμε τη σημασία του 1.485-1.500, αλλά και ότι το 1.492 σε κλείσιμο δίνει έξοδο εβδομάδας.

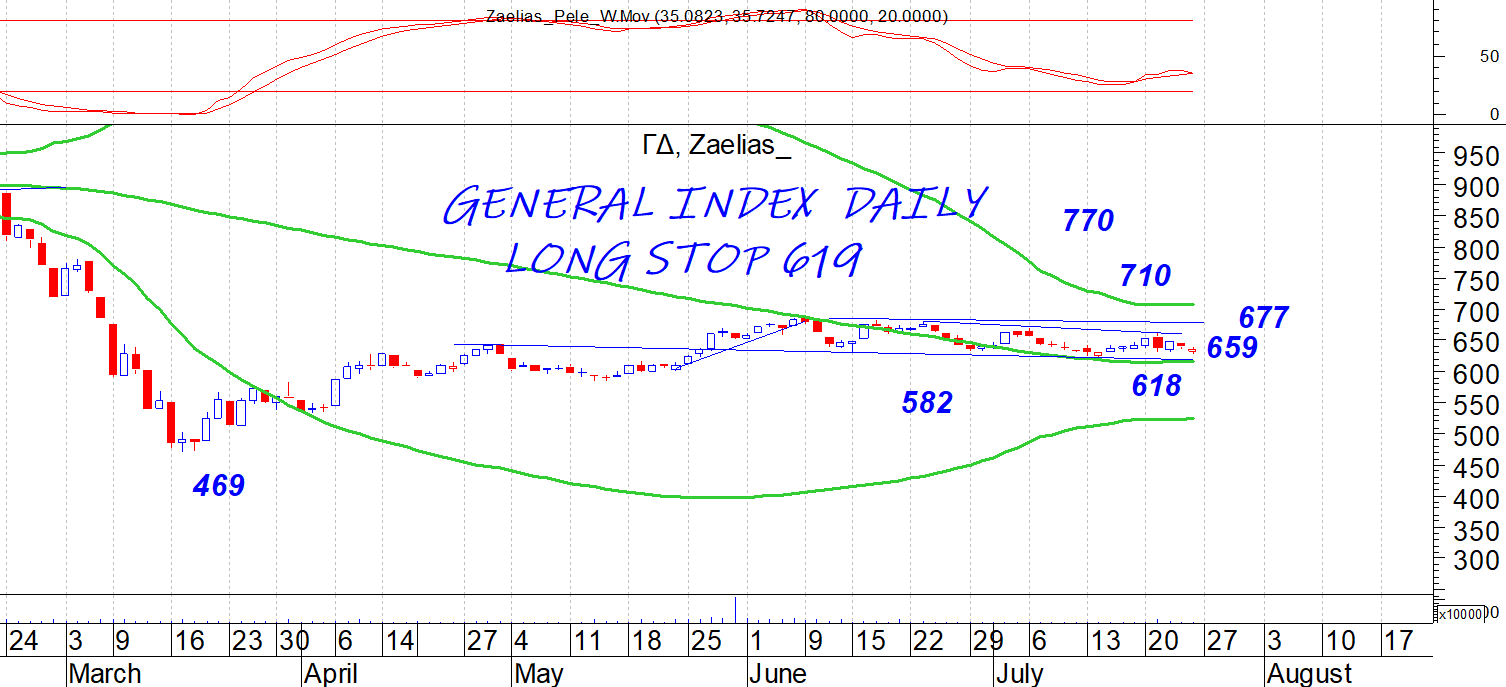

Το 663 σταμάτησε την κίνηση, και πλέον οι 667 μονάδες είναι το κύριο επίπεδο αντίστασης που πρέπει να κατοχυρωθεί αν θέλουμε να δούμε μια πιο σοβαρή τάση. Η ζώνη του 615-622 είναι σημαντικότατη στήριξη, με το 618 να είναι και το stop τόσο σε εβδομαδιαίο όσο και σε ημερήσιο κλείσιμο.

Αδυναμία συνέχισης, με τον ταλαντωτή να δείχνει ότι μπορεί να πηγαίνουμε σε διόρθωση. Το 3.152 είναι κύρια στήριξη του οποίου διάσπαση θα μας φέρει αντιμέτωπους με το 3.115, που είναι και το stop στο long σε ημερήσιο κλείσιμο. Το 3.280 είναι η αντίστασή μας, διάσπαση της οποίας θα μπορούσε να δώσει συνέχιση στο 3.410, αφού πρώτα κλείσει το χάσμα των 3.328 μονάδων.

Το 12.800 είναι κύρια στήριξη, διάσπαση του οποίου θα μας φέρει αντιμέτωπους με το 12.535, που είναι και το stop στο long σε ημερήσιο κλείσιμο. Το 13.120 κοντινή αντίσταση, διάσπαση του οποίου σε κλείσιμο θα μπορούσε να μας φέρει στο 13.500, όπου και κλείνει το χάσμα του Φεβρουαρίου.

Πηγή: ΧΡΗΜΑ WEEK, 28/07/2020

μεταρρύθμιση της επαγγελματικής ασφάλισης")