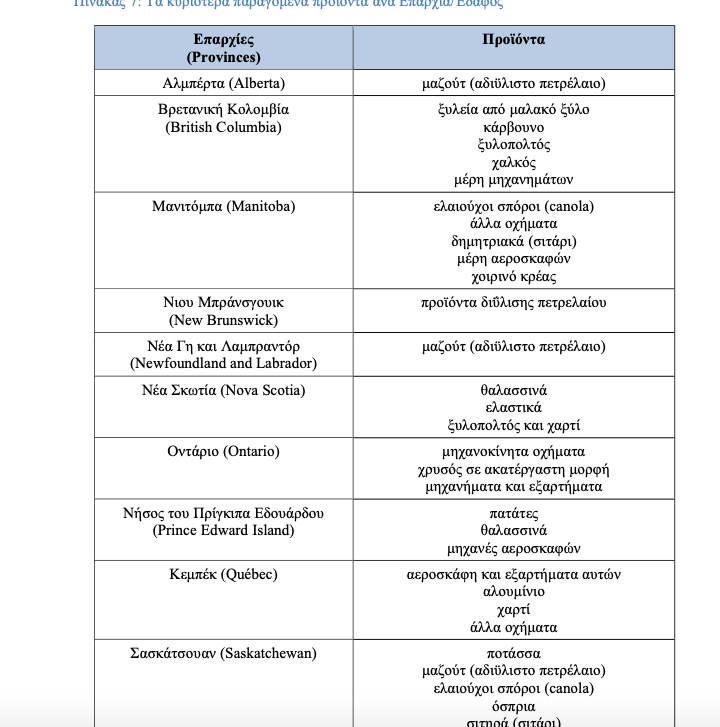

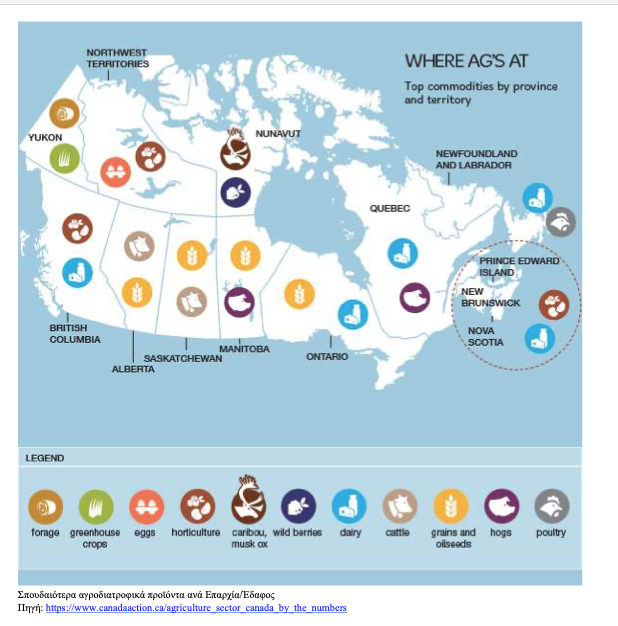

Mε σημαντικά αποθέματα ορυκτών πόρων, 205.000 αγροτικές εκμεταλλεύσεις, καινοτόμο βιομηχανία σε ποικίλους τομείς, μεγάλο οδικό, σιδηροδρομικό και εναέριο δίκτυο και υπηρεσίες, ο Καναδάς αποτελεί έναν σημαντικό πυρήνα επιχειρηματικής δραστηριότητας.

Το Ελληνοκαναδικό Επιμελητήριο παρουσιάζει τον ΟΔΗΓΟ του ΕΠΙΧΕΙΡΕΙΝ ΣΤΟΝ ΚΑΝΑΔΑ 2020-2021, με συντάκτρια την κα Δήμητρα Σχοινά, Γραμματέας ΟΕΥ Α, ο οποίος καταγράφει αναλυτικά τα γενικά χαρακτηριστικά του κράτους, το επιχειρηματικό και επενδυτικό περιβάλλον, την φορολόγηση, καθώς και τους κλάδους ενδιαφέροντος για τις ελληνικές επιχειρήσεις.

Στον Καναδά λειτουργούν μονοπρόσωπες, προσωπικές και κεφαλαιουχικές εταιρείες. Η σύσταση των τελευταίων είναι ακριβότερη, σε σύγκριση με τις άλλες νομικές μορφές, ενώ για την λειτουργία τους υπάρχει εκτεταμένο νομικό πλαίσιο. Πρόκειται για τη συνηθέστερη εταιρική μορφή στον Καναδά. Υπάρχουν τέλος και οι συνεταιρισμοί που ανήκουν και ελέγχονται από μία ένωση μελών. Ο Αριθμός Επιχείρησης είναι ένας μοναδικός αριθμός λογαριασμού που προσδιορίζει την επιχείρηση στις ομοσπονδιακές, επαρχιακές και δημοτικές αρχές.

Οι αδειοδοτήσεις αφορούν σε Ομοσπονδιακό, Επαρχιακό/Εδαφικό και Δημοτικό επίπεδο.Προς πληρέστερη ενημέρωση, υπάρχει το Καναδικό Δίκτυο Επιχειρήσεων (Canada Business Network), στην ιστοσελίδα του οποίου (https://canadabusiness.ca) είναι δυνατή η αναζήτηση των απαραίτητων αδειών βάσει του είδους της επιχείρησης και του τόπου δραστηριοποίησής της.

Β.1.5 Τιμολόγηση

Για την τιμολόγηση θα πρέπει να λαμβάνεται υπ’ όψιν ο Επαρχιακός φόρος (13% για το Οντάριο), το κέρδος του χονδρεμπόρου/εισαγωγέα και του λιανοπωλητή, η δαπάνη για διαφήμιση του προϊόντος, η δαπάνη αποθήκευσης κτλ.

Σε γενικές γραμμές, ο Καναδάς είναι ακριβή χώρα. Οι τιμές είναι σαφώς ακριβότερες απ’ ό,τι στην Ελλάδα, ενώ κατά 3,4% φθηνότερες, σε σύγκριση με τις ΗΠΑ.

Για τη διαμόρφωση της τιμής ενός προϊόντος, βαρύνουσα σημασία έχει ο ανταγωνισμός. Επιπλέον, σημαντικό ρόλο διαδραματίζει η ποιότητα, ειδικά στον τομέα τροφίμων, όπου η ζήτηση υγιεινών- βιολογικών προϊόντων συνεχώς αυξάνεται.

Ως προς την τελωνειακή νομοθεσία ο Καναδάς χρησιμοποιεί το Εναρμονισμένο Σύστημα Περιγραφής και Κωδικοποίησης των Εμπορευμάτων (ΕΣ) του Παγκόσμιου Οργανισμού Εμπορίου.

CETA

Όπως έχει αναφερθεί ανωτέρω, την 21η Σεπτεμβρίου 2017 τέθηκε σε προσωρινή ισχύ η Περιεκτική Συμφωνία Οικονομίας και Εμπορίου (CETA), βάσει της οποίας εξαλείφονται οι δασμοί για το 98% των εμπορευόμενων προϊόντων μεταξύ Ευρωπαϊκής Ένωσης και Καναδά.

Προκειμένου να ισχύσει το ευνοϊκό καθεστώς για τις εξαγωγικές επιχειρήσεις, απαιτείται η εγγραφή τους στο Σύστημα Καταχωρημένων Εξαγωγέων (REX), με συμπλήρωση και αποστολή σχετικής αίτησης, συμπλήρωση αίτησης και λήψη αριθμού.

Χρηματοπιστωτικό σύστημα

Το καναδικό χρηματοπιστωτικό σύστημα είναι ένα από τα πιο ασφαλή παγκοσμίως. Στον Καναδά δραστηριοποιούνται 32 καναδικές τράπεζες, 24 θυγατρικές ξένων τραπεζών και 22 υποκαταστήματα ξένων τραπεζών. Παράλληλα, λειτουργούν κι άλλα χρηματοπιστωτικά ιδρύματα.

Οι πέντε μεγαλύτερες τράπεζες βάσει της χρηματιστηριακής τους αξίας (market capitalization) είναι οι ακόλουθες:

Royal Bank of Canada (RBC) Toronto-Dominion Bank Group (TD)

Bank of Nova Scotia (Scotiabank)

Bank of Montreal (BMO)

Canadian Imperial Bank of Commerce (CIBC)

Στρατηγική Εισόδου στην Αγορά του Καναδά

Οι επιχειρήσεις που επιθυμούν να δραστηριοποιηθούν στον Καναδά θα πρέπει να προβούν σε διερεύνηση και εντοπισμό καναλιών διανομής, καταλλήλου συνεργάτη, καθώς και σε επιλογή συγκεκριμένης Επαρχίας/Εδάφους ως ορμητήριο για την καναδική αγορά. Σε κάθε Επαρχία υλοποιούνται ειδικά περιφερειακά προγράμματα, ενώ δεν έχουν όλες τα ίδια συγκριτικά πλεονεκτήματα. Χρήσιμες πληροφορίες είναι διαθέσιμες στην ιστοσελίδα: https://www.cbsa- asfc.gc.ca/import/guide-eng.html.

Συνεργασία με Αντιπροσώπους/διανομείς

Το έργο των εμπορικών αντιπροσώπων είναι να μεσολαβούν μεταξύ της εταιρείας και του αγοραστή στην αγορά του Καναδά. Παραδοσιακά, ο πράκτορας είναι υπεύθυνος για την προώθηση και πώληση των προϊόντων της εταιρείας που εκπροσωπεί στον Καναδά σε μια συγκεκριμένη γεωγραφική περιοχή. Κάθε αντιπρόσωπος μπορεί να αντιπροσωπεύει έναν ή περισσότερους ξένους προμηθευτές με ή χωρίς συμφωνία αποκλειστικής διανομής.

Το πλεονέκτημα του αντιπροσώπου έγκειται στην πολύ καλή γνώση της αγοράς και στο δίκτυο επαφών που διαθέτει. Αμείβεται, δε, λαμβάνοντας προμήθεια βάσει της αξίας των πωλήσεων.

Δημιουργία θυγατρικής/υποκαταστήματος/αντιπροσωπίας/κοινοπραξίας

Θυγατρική

Η θυγατρική εταιρεία (subsidiary) αποτελεί ξεχωριστή εταιρική οντότητα, η οποία ελέγχεται από την μητρική εταιρεία. Υπό προϋποθέσεις, η μητρική μπορεί να ευθύνεται για τις πράξεις τις θυγατρικής της, παρόλο που η τελευταία διαθέτει αυτοτέλεια.

Πρόκειται για την πλέον συνηθισμένη μορφή δραστηριοποίησης αλλοδαπών εταιρειών στην καναδική αγορά. Η θυγατρική λαμβάνει μία από τις εταιρικές μορφές του καναδικού δικαίου. Είναι ουσιαστικά καναδική εταιρεία, η οποία ελέγχεται από την μητρική εταιρεία. Η θυγατρική εταιρεία μιας αλλοδαπής εταιρείας έχει τα ίδια δικαιώματα (πχ περιορισμένη ευθύνη) με την καναδική εταιρεία.

Υποκατάστημα

Για την ίδρυση υποκαταστήματος, απαιτείται υποβολή αίτησης της εταιρείας ως αλλοδαπής ή Εξω- Επαρχιακής (extra-provincial) στην Επαρχία, όπου προτίθεται να δραστηριοποιηθεί. Χρειάζεται επίσης δήλωση διεύθυνσης στον Καναδά και τα στοιχεία του εκπροσώπου (συνήθως δικηγόρου). Βάσει της φορολογικής νομοθεσίας του Καναδά, το ύψος των ετήσιων φόρων των υποκαταστημάτων ανέρχεται καταρχήν σε περίπου 25% των κερδών.

Υπηρεσίες δικαιόχρησης (franchising)

Παρόλο που ο Καναδάς δεν διαθέτει ενοποιημένη ομοσπονδιακή νομοθεσία δικαιόχρησης, υπάρχουν αρκετοί ομοσπονδιακοί νόμοι που διέπουν τις συμβάσεις δικαιόχρησης. Ιδιαίτερη σημασία έχει ο νόμος περί ανταγωνισμού, ο νόμος περί σημάτων, ο νόμος περί επενδύσεων του Καναδά και ο νόμος περί φόρου εισοδήματος, οι οποίοι διέπουν, αντιστοίχως, θέματα ανταγωνισμού και εμπορικής πρακτικής, την καταχώρηση και προστασία των σημάτων και τους επενδυτικούς και φορολογικούς κανόνες στους οποίους υπόκεινται οι αλλοδαπές εταιρείες franchising που δραστηριοποιούνται στον Καναδά.

Οι συμφωνίες δικαιόχρησης πρέπει να διαχωρίζονται από τις συμβάσεις πρακτόρευσης/αντιπροσωπείας και διανομής.

Κοινοπραξία

Η Κοινοπραξία (Joint Venture) δεν αποτελεί νομική οντότητα στον Καναδά. Πρόκειται για μια επιχειρηματική συνεργασία, η οποία, ανάλογα με την δραστηριότητά της, τη μορφή που λαμβάνει και τη δικαιοδοσία στην οποία υπάγεται, ρυθμίζεται σε διαφορετικό βαθμό.

Δίκτυα Διανομής

Στον Καναδά η διανομή των καταναλωτικών προϊόντων πραγματοποιείται μέσω ενός άρτια οργανωμένου δικτύου. Υπάρχουν μεγάλες αλυσίδες καταστημάτων, όπως Loblaws, Metro, Shoppers Drug Mart, Canadian Tire, Liquor Control Board Ontario (LCBO), Walmart. Ο έντονος ανταγωνισμός οδηγεί σε συχνές προωθητικές προσφορές. Επίσης, είναι διαθέσιμα προϊόντα ιδιωτικής ετικέττας, τα οποία πωλούνται σε ανταγωνιστικές τιμές.

Όλες οι αλυσίδες καταστημάτων διαθέτουν πλατφόρμα e-commerce προς διευκόλυνση των πελατών τους.Εκτός των υπεραγορών και σουπερμάρκετ, υπάρχουν σημεία πώλησης σε κάθε γειτονιά, με περιορισμένη όμως ποικιλία προϊόντων. Εντούτοις, ιδιαίτερα κατά τους χειμερινούς μήνες, το καταναλωτικό κοινό προτιμά, λόγω απόστασης, την πραγματοποίηση αγορών σε τέτοιου είδους καταστήματα.

Στον Καναδά υπάρχουν αρκετά εμπορικά κέντρα, με πληθώρα καταστημάτων, ενώ δεν λείπουν και οι εμπορικοί δρόμοι.

Πρακτικές οδηγίες

Ο Καναδάς, όπως όλη η περιοχή της Βορείου Αμερικής, είναι χώρα Κουλτούρας Συμβολαίων, υπό την έννοια ότι η επικοινωνία στηρίζεται κυρίως σε γραπτά κείμενα και δεν βασίζεται στον προφορικό λόγο. Η συζήτηση, η διαπραγμάτευση και, εν τέλει, η υπογραφή της συμφωνίας επιτυγχάνεται βάσει συγκεκριμένου χρονοδιαγράμματος, ενώ η νομική υποστήριξη και η συνδρομή των «ειδικών» (πχ νομικών συμβούλων, λογιστών, συμβούλων πωλήσεων και μάρκετινγκ) είναι ιδιαίτερα επιβοηθητική.

Τα γνωρίσματα της Κουλτούρας Συμβολαίων, στην οποία ανήκουν οι Καναδοί επιχειρηματίες, είναι τα εξής:

- Απουσία συναισθήματος, αποστασιοποίηση, «ψυχρή» και πραγματιστική θεώρηση και εκτίμηση μιας κατάστασης.

- Αυστηρή τήρηση χρονοδιαγραμμάτων.

- Προσήλωση στο αποτέλεσμα.

- Λήψη απόφασης στη βάση του αμοιβαίου συμφέροντος, «κερδίζω-κερδίζεις» (win-win).

- Γρήγορη λήψη απόφασης, στη λογική «καλύτερα κάτι παρά τίποτα».

- Κάθε συμφωνία, ακόμη και σε επουσιώδη σημεία, πρέπει να αποτυπώνεται σε γραπτό κείμενο.

- Η υπογραφή συμφωνίας δεν συνεπάγεται και το τέλος της διαπραγμάτευσης. Aπαιτείται

παρακολούθηση της συμφωνίας (follow-up) και ορισμός contact point που θα συντονίζει,

παρακολουθεί και μεριμνά για την τήρηση της συμφωνίας. - Τα συμφωνηθέντα θέματα προς συζήτηση ακολουθούνται, χωρίς παρεκκλίσεις. Εξαντλείται,

δε, η συζήτηση ενός θέματος, προτού συζητηθεί το επόμενο.

Φορολόγηση

Συμφωνίες αποφυγής διπλής φορολογίας

Μεταξύ της Ελληνικής Δημοκρατίας και του Καναδά ισχύει η «Σύμβαση για την αποφυγή της διπλής φορολογίας και την πρόληψη της φοροδιαφυγής αναφορικά με τους φόρους εισοδήματος και κεφαλαίου

Φορολογία Φυσικών προσώπων

Οι ομοσπονδιακές αρχές και οι Επαρχίες έχουν συντρέχουσα αρμοδιότητα ως προς την φορολόγηση των φυσικών και νομικών προσώπων.

Για την φορολογία εισοδήματος φυσικών προσώπων, κάθε Επαρχία έχει εκπονήσει ειδικό οδηγό.

Οι κάτοικοι του Καναδά υπόκεινται σε ομοσπονδιακό φόρο εισοδήματος, το οποίο προέρχεται από την επαγγελματική δραστηριότητά τους ανά την υφήλιο (μισθός, επιχειρηματικό εισόδημα, έσοδα από τόκους, μερίσματα και κεφαλαιακά κέρδη).

Σε επαρχιακό/εδαφικό επίπεδο, τα φυσικά πρόσωπα υπόκεινται σε φόρο εισοδήματος στην Επαρχία/Έδαφος τόπου διαμονής τους. Ο μέγιστος συνδυασμένος συντελεστής ομοσπονδιακού και επαρχιακού/εδαφικού φόρου ανέρχεται σε ποσοστό περίπου 49% του εισοδήματος. Ωστόσο, υπό προϋποθέσεις, παρέχεται η δυνατότητα επιστροφής φόρου.

Φορολόγηση Επιχειρήσεων

Στους κανόνες φορολόγησης επιχειρήσεων εμπίπτουν οι κεφαλαιουχικές εταιρείες και όχι οι μονοπρόσωπες ή οι προσωπικές. Όπως και στην περίπτωση της φορολόγησης φυσικών προσώπων, ο φόρος εισοδήματος διακρίνεται σε ομοσπονδιακό και επαρχιακό/εδαφικό. Σε ομοσπονδιακό επίπεδο, ο βασικός φορολογικός συντελεστής είναι 38% επί του φορολογητέου εισοδήματος. Ωστόσο, βάσει της ισχύουσας φορολογικής νομοθεσίας, προβλέπονται ορισμένες μειώσεις

Σε επαρχιακό/εδαφικό επίπεδο, εφαρμόζονται δύο φορολογικοί συντελεστές. Ο χαμηλότερος αφορά σε μικρές επιχειρήσεις, υπό τις προϋποθέσεις που ορίζει ο νόμος, ενώ ο υψηλότερος σε όλα τα υπόλοιπα φορολογητέα έσοδα.

Ειδικότεροι φόροι

Πέραν της άμεσης φορολογίας, στον Καναδά επιβάλλονται ειδικότεροι φόροι, όπως:

α) Ομοσπονδιακός φόρος επί των αγαθών και υπηρεσιών (GST): Επιβάλλεται στα προϊόντα και τις υπηρεσίες που πωλούνται ή παρέχονται στον Καναδά και παραδοσιακά ανέρχεται σε ποσοστό 5% επί της αξίας.

β) Φόρος λιανικής πώλησης προϊόντων (Retail Sales Tax – RST, Για το Οντάριο: Πρόκειται για επαρχιακό/εδαφικό φόρο, το ύψος του οποίου ποικίλλει ανά Επαρχία/Έδαφος.

γ) Εναρμονισμένος φόρος πωλήσεων (Harmonised Sales Tax-HST, Για το Οντάριο: Πρόκειται για επαρχιακό/εδαφικό φόρο, το ύψος του οποίου ποικίλλει ανά Επαρχία/Έδαφος.

Χρήσιμες επίσης πληροφορίες για τους ειδικούς φόρους είναι διαθέσιμες στην ιστοσελίδα:https://www.canada.ca/en/services/taxes/excise-taxes-duties-and-levies.html

Δασμοί – Δασμολόγιο

Από 21 Σεπτεμβρίου 2017, ημερομηνία έναρξης προσωρινής ισχύος της Συμφωνίας CETA, καταργήθηκαν οι δασμοί για το 98% των εμπορευόμενων προϊόντων και υπηρεσιών μεταξύ ΕΕ και Καναδά.

Ειδικές Οικονομικές ζώνες (FTZ)

Οι Ειδικές Οικονομικές Ζώνες, υπό την ονομασία «Ζώνες Εξωτερικού Εμπορίου» τυγχάνουν ειδικών προνομίων, διευκολύνσεων και υποστήριξης, στο πλαίσιο του προγράμματος Foreign Trade Zones-Marketing Programme FTZ-MP, το οποίο υπάγεται στο ευρύτερο Πρόγραμμα Στήριξης Διεθνούς Εμπορίου.

Κίνητρα Επενδύσεων

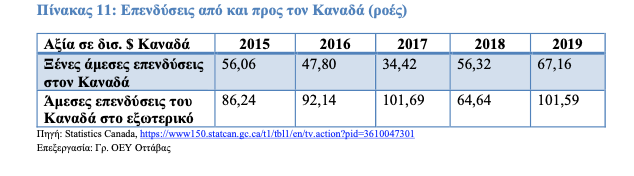

Οι μακροοικονομικές πολιτικές, σε συνδυασμό με τα κίνητρα επενδύσεων στον Καναδά, έχουν ως στόχο την καθιέρωση της χώρας ως ευρύτερη Ζώνη Εξωτερικού Εμπορίου (FTZ). Αυτά τα προγράμματα, διαθέσιμα σε ολόκληρο τον Καναδά, προσφέρουν στους επενδυτές το πλεονέκτημα της γεωγραφικής ευελιξίας.

Σύμφωνα με στοιχεία της Στατιστικής Υπηρεσίας του Καναδά, παρατηρείται σταδιακή αύξηση των καναδικών άμεσων επενδύσεων στο εξωτερικό, όσο και των ξένων άμεσων επενδύσεων (ΞΑΕ) στον Καναδά. Σε επίπεδο ροών, το 2019 οι καναδικές άμεσες επενδύσεις ανήλθαν σε 67,16 δισ. δολλάρια, ενώ οι ξένες άμεσες επενδύσεις στη χώρα έφθασαν τα 101,59 δισ. δολλάρια.

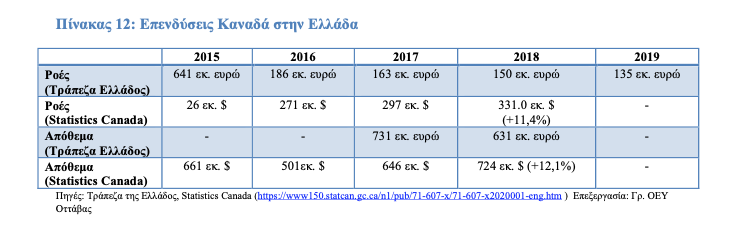

Στην Ελλάδα, σημαντικοί Καναδοί επενδυτές είναι οι:

Eldorado Gold Corporation – μεταλλευτικός τομέας/εξόρυξη χρυσού (www.eldoradogold.com) McCain Hellas S.A. – τρόφιμα (www.mccain.gr; www.mccain.com; www.dayrossgroup.com) IBI – έργα υποδομών (https://www.ibigroup.com/2019/11/27/ibi-group-to-deliver-first-greek- hybrid-motorway-system)

Coffee Time Hellas – αλυσίδα καφέ (http://www.coffeetime.com)

Fairfax Holdings με συμμετοχή στις εταιρείες Eurobank, Eurobank Properties και Όμιλο Μυτιληναίου, Praktiker Hellas (https://www.fairfax.ca/Corporate/insurance-and-reinsurance- companies/Eurolife-ERB/default.aspx; www.eurolife.gr)

The Public Sector Pension Investment Board – PSP Investments – συνταξιοδοτικό επενδυτικό ταμείο (www.investpsp.com)

Fleet Complete – πάροχος τηλεματικών υπηρεσιών (www.fleetcomplete.com) Brookfield Capital Partners – συμμετοχή σε Eurobank

Wilbur Ross Fund – επενδυτική εταιρεία/ συμμετοχή σε Eurobank

Craig Wireless Group – τηλεπικοινωνίες

Delcan International Group – σχεδιασμός Εγαντίας Οδού

Σημειώνεται ότι δεν υφίσταται διμερής Συμφωνία Προστασίας Επενδύσεων. Γι’ αυτό, οι διατάξεις για την προστασία των επενδύσεων και την επίλυση διαφορών που εμπεριέχονται στη Συμφωνία CETA αποκτούν ιδιαίτερη σημασία τόσο για τους Έλληνες επενδυτές στον Καναδά.

Διαβάστε εδώ όλον τον οδηγό

Doing Business in Canada 2020-2021 2 ca

μεταρρύθμιση της επαγγελματικής ασφάλισης")