Το 2008 η ελληνική αγορά καινούργιων μοτοσυκλετών/δικύκλων κατέγραψε την 2η καλύτερη επίδοση της, ξεπερνώντας για 2η συνεχόμενη φορά (μετά το 2007) το ψυχολογικό φράγμα των 100.000 πωλήσεων καταγράφοντας 100.118 μονάδες.

Του Μιχάλη Μάρκου

Το εξαψήφιο νούμερο προκάλεσε ενθουσιασμό τότε στην αγορά και πολλά στελέχη της ευελπιστούσαν καλύτερες ημέρες να έρθουν, όπως ακριβώς γινόταν και στην αγορά των καινούργιων αυτοκίνητων, τότε.

Δέκα χρόνια αργότερα, το 2017, η ελληνική αγορά μοτοσυκλετών/δικύκλων κατέγραψε την χειρότερη της επίδοση από τότε, καταγράφοντας 28.852 πωλήσεις (μείωση -71,18%).

Το δίκυκλο είναι και αυτό ένα διαρκές αγαθό, στο οποίο η ζήτηση του επηρεάζεται από την πορεία της οικονομίας και της ψυχολογίας του καταναλωτή. Η μείωση της αγοραστικής δύναμης των καταναλωτών, αλλά και η συγκρατημένη ψυχολογία που διέπει, αυτή τη στιγμή, το πολιτικό περιβάλλον, το οικονομικό περιβάλλον σε όλο το φάσμα των διεργασιών του (δάνεια, χρηματοδότηση επιχειρήσεων και ιδιωτών, φορολογικό καθεστώς κ.ά.) και το κοινωνικό περιβάλλον (ανεργία), επιδρούν με τη σειρά τους και με ανάλογο τρόπο στο κλάδο της μοτοσυκλέτας.

Αναμφίβολα η οικονομική κρίση έχει επηρεάσει πάρα πολύ το κλάδο του δικύκλου, με άνευ προηγουμένου ύφεση συμπαρασύροντας μάλιστα και κλάδους που σχετίζονται με την μοτοσυκλέτα, όπως τα συνεργεία, ανταλλακτικά, ελαστικά, λιπαντικά, αξεσουάρ μοτοσυκλέτας, κ.λπ.

Πώς έκλεισε η αγορά το 2018

Το 2018, η αγορά έκλεισε στις 33.378 μονάδες (αύξηση +15,68%), έναντι του ιστορικού χαμηλού του 2017 (28.852 μονάδες). Στην κατηγορία των παπιών, ταξινομήθηκαν το 2018, 5.994 μονάδες (έναντι 5.196 το 2017, με αύξηση +18%) ενώ τη μεγαλύτερη άνοδο είχαν οι μοτοσυκλέτες πάνω από 125cc αφού ταξινομήθηκαν 4.802 μονάδες έναντι 4.053 του 2017.

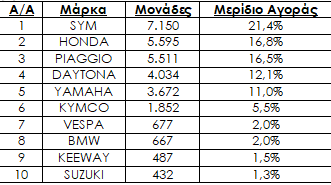

Πρώτη εταιρεία για το 2018, αναδείχθηκε για μία ακόμη χρονιά η SYM με 7.150 μονάδες, ενώ ακολουθούν η Honda με 5.595 μονάδες, η Piaggio με 5.511 μονάδες, η Daytona (4.034), η Yamaha (3.672), η Kymco (1.826), η Vespa (677), η BMW (667), η Keeway (487), και η Suzuki (432).

Πίνακας 1. Top-10 εταιρειών σε ταξινομήσεις στην Ελληνική Αγορά για το 2018

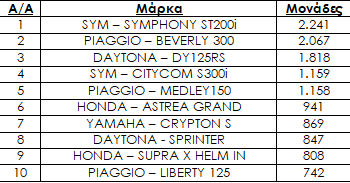

Πίνακας 2. Τα πρώτα 10 μοντέλα δικύκλων σε ταξινομήσεις στην ελληνική αγορά για το 2018

Το σκούτερ της SYM, Symphony ST200i είναι πρώτο σε ταξινομήσεις για το 2018 με 2.241 μονάδες. Στην 2η θέση βρίσκεται το Piaggio Beverly 300 με 2.067 μονάδες, στην 3η θέση βρίσκεται το παπί Daytona DY 125RS με 1.818 μονάδες, στην 4η θέση βρίσκεται άλλο ένα μοντέλο της SYM, το Citycom S300i με 1.159 μονάδες, στην 5η θέση βρίσκεται το Medley 150 της Piaggio με 1.158 μονάδες, στην 6η θέση το Astrea Grand (Honda) με 941 μονάδες, στην 7η θέση το Crypton S (Yamaha) με 869 μονάδες, στην 8η θέση το Sprinter (Daytona) με 847 μονάδες, στην 9η θέση το Supra Xhelmin (Honda) με 808 μονάδες και το τοπ-10 κλείνει με το σκούτερ της Piaggio, Liberty 125 με 742 μονάδες.

Ενδεικτικά να αναφέρουμε ότι η πρώτη μοτοσυκλέτα βρίσκεται μόλις στην 25η θέση των ταξινομήσεων με 273 μονάδες (Honda CB500X), ενώ ένα από τα πιο καλοπουλημένα μοντέλα της αγοράς την τελευταία δεκαετία, το Suzuki DL 650 πραγματοποίησε μόνο 144 ταξινομήσεις για το 2018. Οι ταξινομήσεις μοτοσυκλετών (άνω των 125 κε) εξακολουθούν να είναι λίγες, όχι μόνο λόγω της οικονομικής κρίσης αλλά και λόγω του γεγονότος ότι αρκετοί κατασκευαστές αδυνατούν να προσελκύσουν νεανικό κοινό προσφέροντας τους εύκολες προς χρήση και οικονομικές μοτοσυκλέτες. Έτσι, η πλειονότητα των καταναλωτών δείχνει την προτίμηση τους σε scooter και παπιά, τα οποία είναι οικονομικά σε κτήση, χρήση και συντήρηση και εξυπηρετούν τις βασικές καθημερινές ανάγκες τους. Τα παπιά επέτυχαν μια αύξηση κατά 18%, ενώ τα σκούτερ αύξησαν τις πωλήσεις τους κατά 20%, πετυχαίνοντας 21.470 ταξινομήσεις, από τις 17.872 του 2017. Τέλος, άξιο αναφοράς είναι η πτώση των ATV (λόγω κυβερνητικών επιλογών) κατά -39%, με 812 μονάδες, έναντι των 1.326 μονάδων του 2017.

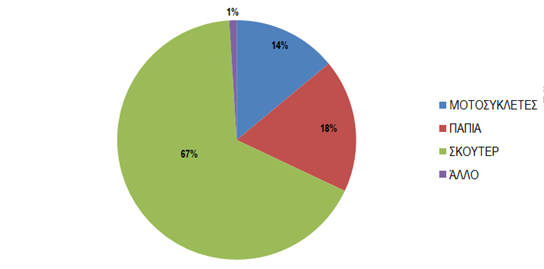

Σχήμα 1. Πωλήσεις ανά κατηγορία δικύκλων για το 2018

Τι γίνεται στην Ευρώπη και στον υπόλοιπο κόσμο

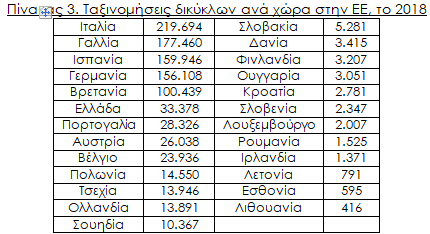

Συνολικά 1.004.063 δίκυκλα ταξινομήθηκαν το 2018 στην ΕΕ σύμφωνα με τα στοιχεία που δημοσίευσε η Ευρωπαϊκή Ένωση Κατασκευαστών Μοτοσικλετών (ACEM), αυξάνοντας τις πωλήσεις κατά +9,9% σε σχέση με το 2017. Οι μεγαλύτερες αγορές στην Ευρώπη το 2018 ήταν η Ιταλία με 219.694 μονάδες, η Γαλλία με 177.460 μονάδες και η Ισπανία με 159.946 μονάδες. Η αγορά των σκούτερ στην Ευρώπη σημείωσε μια πτώση της τάξεως του -31,5% (από τις 399.420 μονάδες το 2017 έπεσε στις 273.645 μονάδες το 2018) ενώ οι μεγαλύτερες ευρωπαϊκές αγορές των σκούτερ ήταν η Γαλλία με 72.940 μονάδες, η Ολλανδία με 58.969 μονάδες, η Γερμανία με 25.634 μονάδες, το Βέλγιο με 21.391 μονάδες και η Ιταλία με 21.326 μονάδες.

Όσον αφορά την νέα τάση στον χώρο των δικύκλων με τα ηλεκτροκίνητα οχήματα, οι πωλήσεις τους αυξήθηκαν από τις 34.471 μονάδες το 2017 στις 50.421 μονάδες το 2018 (αύξηση +46,27%). Η πλειονότητα των ηλεκτρικών δικύκλων είναι τα σκούτερ, έχοντας την μερίδα του λέοντος σε αυτή την κατηγορία. Παρόλο αυτά, η συγκεκριμένη αγορά προβλέπεται να αναπτυχτεί ακόμα περισσότερο στο μέλλον καθώς τα οχήματα αυτής της κατηγορίας χρησιμοποιούνται για μικρές αποστάσεις μέσα στο αστικό περιβάλλον, όπου τα ηλεκτρικά οχήματα είναι πιο πρακτικά και οικονομικά.

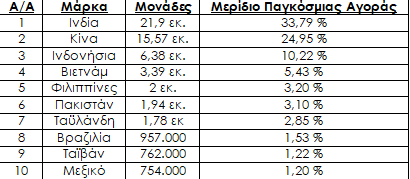

Σε παγκόσμιο επίπεδο, η αγορά του δικύκλου το 2018 έκλεισε στις 62,4 εκατομμύρια μονάδες, παρουσιάζοντας μια αύξηση 1,78% σε σχέση με το 2017. Οι πρώτες 3 αγορές πραγματοποιούν το 70 % των συνολικών ταξινομήσεων παγκοσμίως, το δε ρεκόρ ταξινομήσεων όλων των εποχών παραμένουν τα 64,2 εκατομμύρια μονάδες που έγινε το 2012. Η Ινδία ήταν η πρωταθλήτρια σε πωλήσεις δικύκλων το 2018, ανακοινώνοντας ταξινομήσεις 21,9 εκατομμυρίων μονάδων (αύξηση +10,3% σε σχέση με το 2017). Η Κίνα ήρθε 2η με 15,57 εκατομμύρια μονάδες (μείωση -9,1% σε σχέση με το 2017), ενώ η Ινδονήσια κατέλαβε την 3η θέση με 6,38 εκατομμύρια μονάδες (αύξηση +8,4% σε σχέση με το 2017).

Στην 4η θέση βρέθηκε το Βιετνάμ με 3,39 εκατομμύρια πωλήσεις (αύξηση +3,5% σε σχέση με το 2017), ενώ την 5η και 6η θέση κατέλαβαν οι Φιλιππίνες και το Πακιστάν αντίστοιχα. Οι μεν Φιλιππίνες πραγματοποίησαν 2 εκατομμύρια πωλήσεις, ενώ το Πακιστάν πραγματοποίησε 1,94 εκατομμύρια πωλήσεις και θεωρείται η ταχύτερα αναπτυσσόμενη αγορά μιας και μόλις το 2015 ξεπέρασε το 1 εκατομμύριο ετήσιες μονάδες. Στην 7η θέση βρίσκουμε την Ταϋλάνδη με 1,78 εκατομμύρια πωλήσεις (μείωση -1,2 % σε σχέση με το 2017), στην 8η θέση είναι η Βραζιλία με 957.000 πωλήσεις (αύξηση +17,6% σε σχέση με το 2017), στην 9η θέση το Ταϊβάν με 762.000 μονάδες, ενώ την δεκάδα κλείνει το Μεξικό με 754.000 μονάδες (αύξηση +7% σε σχέση με το 2017).

Πίνακας 4. Top-10 αγορών με τις περισσότερες ταξινομήσεις δικύκλων στην παγκόσμια αγορά για το 2018

Η πρώτη εταιρεία σε πωλήσεις στον κόσμο είναι η Honda με 19.554.000 πωλήσεις και συνολικά έσοδα 18.590 εκ. δολάρια, ενώ 2η είναι η Yamaha με 5.390.000 πωλήσεις και έσοδα 9.731,86 εκ. δολάρια. Η 3η θέση ανήκει στην ινδική εταιρεία Hero Moto Corp. που εξειδικεύεται σε μοτοσυκλέτες των 100-125κε και κατέχει πάνω από το 50% του συνολικού μεριδίου αγοράς στην Ινδία. Οι πωλήσεις της ήταν στα 7.587.000 μονάδες και τα έσοδα της στα 4.964 εκατομμύρια δολάρια. Στην 4η και 5η θέση βρίσκονται άλλες δυο ινδικές εταιρείες, η Bajaj Auto (με 3.388.000 πωλήσεις και έσοδα στα 3.760,8 εκατομμύρια δολάρια) και η TVS Motor Company (με 2.299.060 πωλήσεις και έσοδα στα 3.435,86 εκατομμύρια δολάρια). Η Suzuki βρίσκεται στην 6η θέση (με 2.200.000 πωλήσεις και έσοδα στα 1.586,66 εκατομμύρια δολάρια), στην 7η βρίσκεται η BMW (με 165.566 πωλήσεις και έσοδα στα 2.824,87 εκατομμύρια δολάρια), η 8η θέση ανήκει στην Royal Enfield (με 820.493 μονάδες και έσοδα στα 1.440 εκατομμύρια δολάρια), η 9η θέση στην ΚΤΜ (με 191.196 μονάδες και έσοδα στα 1.647,8 εκατομμύρια δολάρια), ενώ στην 10η θέση βρίσκεται η Piaggio (με 376.000 μονάδες και έσοδα στα 1.176,22 εκατομμύρια δολάρια).

Ποιοι (και γιατί) αγοράζουν νέο δίκυκλο τώρα στην Ελλάδα;

Σε αντίθεση με την αγορά του αυτοκινήτου, όπου εκεί υπάρχουν οι εταιρείες μακροχρόνιων & βραχυχρόνιων μισθώσεων LTR και RAC και πραγματοποιούν το 55-60% των πωλήσεων, η αγορά του δικύκλου απευθύνεται κυρίως στην λιανική πώληση. Η χαμηλή δυναμική που έχει ο Έλληνας καταναλωτής, όπως και η αδυναμία του τραπεζικού συστήματος/χρηματοδοτικών εταιρειών να δώσει καταναλωτικά δάνεια καταδεικνύουν γιατί τα φτηνά παπιά και τα σκούτερ έρχονται πρώτα σε προτιμήσεις του καταναλωτικού κοινού. Τα κυβικά που κυριαρχούν στην Ελληνική αγορά είναι έως τα 200κε (σκούτερ & παπιά) και ο κυριότερος λόγος προτίμησης τους είναι η χαμηλή τιμή κτήσης τους, τα χαμηλά κόστη χρήσης & συντήρησης και η έλλειψη ελκυστικότερων προτάσεων από τους κατασκευαστές στην κατηγορία των μοτοσυκλετών στα 300-400κε. Τέλος, η πλειονότητα του αγοραστικού κοινού είναι από την Αθήνα καλύπτοντας πάνω από το 50% της συνολικής ζήτησης, ενώ ακολουθούν η Κρήτη, η Θεσσαλονίκη, τα Νησιά του Αιγαίου και η Πελοπόννησος.

Όσον αφορά την κατηγορία των μοτοσυκλετών βλέπουμε την συνεχόμενη προτίμηση του αγοραστικού κοινού προς τα μεσαία κυβικά (500-750κε), και αυτό αποτυπώνεται από τις ταξινομήσεις του Honda CB500X (273 μονάδες), του Yamaha Tracer 900 & GT (254 μονάδες), του Suzuki DL 650 (144 μονάδες), του Honda NC 750 (138 μονάδες), του Yamaha ΜΤ-07, (121 μονάδες), του Yamaha Tracer 700 (115 μονάδες) και του Benelli TRK 502 (114 μονάδες). Στον αντίποδα τα μεγαλύτερα κυβικά (1000κε και άνω) προτιμούνται λιγότερο με εξαίρεση το BMW R 1200 GS & Adventure που πραγματοποίησε 219 ταξινομήσεις το 2018, ενώ συνολικά όλες οι υπόλοιπες μοτοσικλέτες (1000κε και άνω) πραγματοποίησαν 318 πωλήσεις (Honda CRF1000 – 99 μονάδες, Ducati Multistrada 1260 – 56 μονάδες, BMW S 1000XR – 46 μονάδες, KTM 1290 Adventure S – 47 μονάδες, Harley-Davidson Iron 883 – 37 μονάδες και Suzuki DL 1000 – 33 μονάδες).

Αυτό που βλέπουμε στις αγοραστικές επιλογές του κοινού της μοτοσυκλέτας, είναι ότι προτιμά καλές, ασφαλείς αλλά όχι και ενθουσιαστικές, εντυπωσιακές, εκρηκτικές μοτοσυκλέτες, με την έννοια ότι ο κόσμος δεν τις αγοράζει πλέον για χόμπι και αναψυχή αλλά κυρίως για την κάλυψη των βασικών του αναγκών μετακίνησης. Είναι σαφές ότι η κατηγορία των ψευδοτουριστικών και adventure μοτοσυκλετών επικρατεί στις αγοραστικές επιλογές του κοινού, δείχνοντας ότι η τάση (κάτι αντίστοιχο με την έξαρση των SUV στο χώρο του αυτοκινήτου) για χρηστικές μοτοσυκλέτες που μπορούν να μεταφέρουν συνεπιβάτη, σε άσφαλτο και χώμα κυριαρχεί και στη χώρα μας, παρά την κρίση.

Βέβαια, οι εταιρείες μοτοσυκλετών θα πρέπει να κατανοήσουν περισσότερο, πόσο σημαντική είναι μια σωστή τιμολόγηση του προϊόντος τους στην αγορά για να εξασφαλιστεί μια εμπορική επιτυχία ενός ή περισσότερων μοντέλων της. Παραδείγματα εταιρειών που παρουσίασαν κάποια ενδιαφέροντα προϊόντα για το αγοραστικό κοινό, αλλά απέτυχαν να τιμολογήσουν σωστά το προϊόν τους (με αποτέλεσμα τις χαμηλές πωλήσεις), υπάρχουν πολλά. Οι εταιρείες θα πρέπει να δώσουν έμφαση στην παρουσίαση νέων μοντέλων στην κατηγορία των απλών/χρηστικών μοτοσυκλετών (στρογυλοφάναρα), στα 300-400κε, με 2 κυλίνδρους, ψεκασμό, 35-45hp (32-35kw), 15-17λίτρο ρεζερβουάρ, 17΄τροχους, ABS, κατανάλωση 3-4 lt/100 χλμ. και σε τιμή κάτω από τα 5.000 €. Μια τέτοια πρόταση θα έκανε θραύση όχι μόνο στην ΕΕ αλλά και σε όλες τις αναπτυσσόμενες αγορές (Ινδία, Κίνα, Πακιστάν, κοκ).

Η αγορά του μεταχειρισμένου

Η περίοδος με τα ατέλειωτα containers εισαγόμενων μεταχειρισμένων μοτοσυκλετών από την Ιαπωνία την δεκαετία του ’90 έχει περάσει στο χρονοντούλαπο της ιστορίας. Σήμερα, η αγορά των μεταχειρισμένων προσφέρει μια μεγάλη γκάμα εγχώριων μοντέλων για όλο το καταναλωτικό κοινό. Βέβαια, η οικονομική κρίση έχει στρέψει το ενδιαφέρον του αγοραστικού κοινού σε μικρού κυβισμού κινητήρες, με χαμηλά τέλη κυκλοφορίας και χαμηλό κόστος χρήσης/συντήρησης.

Οι έμποροι δικύκλων έχουν κατανοήσει τα καινούργια δεδομένα, τις οικονομικές συνθήκες και τις καταστάσεις και έχουν προσαρμοστεί αναλόγως. Σε αυτήν την ταλαιπωρημένη και μειωμένη αγορά, επιβιώνουν οι εμπορίες που έχουν όραμα, πάθος για αυτό που κάνουν και μειωμένα κόστη λειτουργίας. Η σωστή πρακτική που πρέπει να ακολουθείται στις ημέρες μας είναι «Αγοράζω φτηνά, για να πουλήσω φτηνά».

Παρόλο αυτά, υπάρχουν κάποιοι στην αγορά (κυρίως ιδιώτες) που κυριολεκτικά δεν ξέρουν/αγνοούν την αγορά και την κρίση στην οποία έχει περιέλθει ο κλάδος και οι τιμές που ζητούν έχουν παραμείνει στα επίπεδα του 2009! Είναι άτομα που συνήθως έχουν ορίσει μια αστρονομική τιμή για το δίκυκλό τους, μόνο και μόνο επειδή είναι 1ο χέρι ή επειδή όταν το αγόρασαν πριν 8-10 χρόνια είχαν όντως δώσει πολλά χρήματα (για τα σημερινά δεδομένα) και περιμένουν με κάποιο τρόπο να τα πάρουν πίσω. Είναι κρίμα να χάνεις χρήματα από την μοτοσυκλέτα/scooter σου αλλά, δυστυχώς ή ευτυχώς, η αγορά ορίζει την τιμή.

Βασικός κανόνας στην αγορά του μεταχειρισμένου δικύκλου είναι η απαξίωση της εμπορικής του αξίας κάθε χρόνο και φυσικά η εμπορικότητα ενός μοντέλου στην αγορά. Η εμπορική απαξίωση ενός μοντέλου βέβαια επηρεάζεται από το όνομα του εργοστασίου κατασκευής, από την σωστή και καταγεγραμμένη συντήρηση του (σε βιβλιαράκι service) και από τα έξτρα αξεσουάρ που μπορεί να έχει ή τις ειδικές εκδόσεις που μπορεί να έχουν βγει κατά καιρούς για το συγκεκριμένο μοντέλο. Βέβαια στην εξίσωση της απαξίωσης δεν πρέπει να αγνοούνται και διάφοροι εξωγενείς παράγοντες όπως το πολιτικό περιβάλλον, το οικονομικό περιβάλλον σε όλο το φάσμα των διεργασιών του (δάνεια, χρηματοδότηση ιδιωτών, φορολογικό καθεστώς, κ.ά.), το κοινωνικό περιβάλλον (ανεργία, καταναλωτικές συνήθειες), κτλ.

Ας πάρουμε για παράδειγμα ένα από τα αξιολογότερα μεταχειρισμένα μοντέλα της αγοράς, το Suzuki Bandit 650 (ABS) ταξινομημένα το 2008 και μετά. Η τιμή καινούργιου ήταν στα 6.695 € (και κάποια στιγμή μέσα στο 2009/10 το είχαν προσφορά στα 5.995 €). Βάζοντας έναν μετριοπαθή συντελεστή απαξίωσης μιας καινούργιας μοτοσυκλέτας στο 8% βλέπουμε ότι μάλλον οι μοτοσυκλέτες είναι υπερτιμημένες ως μεταχειρισμένες. Η πραγματικότητα λέει ότι η απαξίωση στον πρώτο χρόνο είναι πολύ μεγαλύτερη του 20% και συνεχίζει να είναι υψηλή τα πρώτα 4 χρόνια. Μετά από 8-9 χρόνια η τιμή του σαν μεταχειρισμένο αντί να είναι στα 2 με 2.5 χιλιάρικα, βρίσκεται στα ύψη των 3.000-3.500 €. Σίγουρα αυτές δεν είναι και οι πραγματικές (και συμφωνηθέντες τελικές τιμές πώλησης τους), αλλά όπως και να το κάνουμε παρασύρουν αρκετούς ανίδεους/άσχετους πωλητές να βάζουν υψηλότερες τιμές πώλησης από τις πραγματικές που πωλούνται τελικά στην αγορά.

Ένα δεύτερο παράδειγμα είναι το best seller της Suzuki στην κατηγορία on-off, το VStrom 650 ABS. Οι τιμές που αναρτώνται για μοντέλα του 2004/2005 (μιλάμε για μεταχειρισμένο μηχανάκι 14ετίας!!!!) είναι ΕΞΩΠΡΑΓΜΑΤΙΚΕΣ!!! Σε αυτές τις τιμές θα έπρεπε να πωλούνται τα μοντέλα του 2008/09 και όχι του 2004/2005. Ένα τρίτο παράδειγμα είναι το CBF 500 (ABS) και το CBF 600 (ABS) της HONDA. Οι τιμές που αναρτώνται για μοντέλα του 2004/2005 (μιλάμε για μεταχειρισμένο μηχανάκι 14ετίας!!!!) είναι ΕΚΤΟΣ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑΣ!!! Το CBF 500 (με ABS, χωρίς Injection) έπρεπε να πωλείται μάξιμουμ στα 2.000 €, ενώ το 600 (με ABS, χωρίς Injection), μάξιμουμ τα 2.500 € (μοντέλα 2004-07). Ένα τελευταίο παράδειγμα είναι το best-seller της Yamaha στην αγορά των μεταχειρισμένων, το TDM 900 (ABS). Η τιμή του ως καινούργιου ήταν λίγο πιο κάτω από τα 10.000 € (και κάποια στιγμή μέσα στο 2008 το είχαν προσφορά στα 8.950 €). Μετά από 9-10 χρόνια η τιμή του σαν μεταχειρισμένο αντί να είναι στα 3 χιλιάρικα, βρίσκεται στα ύψη των 4.000-4.500 €.

Γενικά, στον χώρο του μεταχειρισμένου θα πρέπει να αναπροσαρμοστούν οι τιμές των μεταχειρισμένων προς τα κάτω και σε πιο λογικά πλαίσια έχοντας υπ’ όψιν την οικονομική κατάσταση στην οποία έχει περιέλθει η οικονομία, το ποσοστό απαξίωσης των δικύκλων χρόνο με το χρόνο, τις καινούργιες καταναλωτικές συνήθειες και φυσικά την προσφορά και τη ζήτηση κάθε μεταχειρισμένου μοντέλου στην αγορά.

Η αγορά του δικύκλου το 2008-2018

Από τα ψηλά του 2008, η αγορά έπεσε στα χαμηλότερα το 2017, αν και αρκετοί στην αγορά του δικύκλου υποστηρίζουν ότι τα νούμερα του 2017 ήταν πλασματικά μιας και το 2016 και το 2017 είχαν αναμιχθεί οι κανονικές ταξινομήσεις με τις προ-ταξινομήσεις, λόγω αλλαγής από Euro 3 σε Euro 4. Όπως και να έχει, η πορεία της αγοράς είναι πτωτική και ακολουθεί την ίδια αρνητική πορεία με τον κλάδο του αυτοκίνητου.

Την δεκαετία της ευμάρειας (2001-2010), η αγορά βίωσε απίστευτη ανάπτυξη φτάνοντας στο ζενίθ της με 2 εκπληκτικές συνεχόμενες χρονιές ταξινομήσεων το 2007 και το 2008 (το 2007 είχαμε 100.458 ταξινομήσεις και το 2008 100.118). Οι συνολικές ταξινομήσεις της δεκαετίας έφτασαν τις 759.760 μονάδες. Η χρηματοδότηση του δικύκλου (από τράπεζες και χρηματοοικονομικούς οργανισμούς) τότε βοήθησε στο να εξαπλωθεί ακόμα περισσότερο ο κλάδος, παρέχοντας δάνεια σχεδόν σε όλους, ανεξάρτητα από το αν πληρούσαν ή όχι τα βασικά κριτήρια χρηματοδότησης, για χάρη των παραπάνω πωλήσεων, του μεγαλύτερου μεριδίου αγοράς και της μεγαλύτερης διείσδυσης στην αγορά.

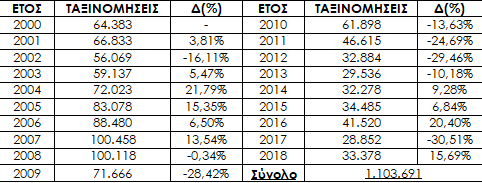

Πίνακας 5. Ταξινομήσεις καινούργιων δικύκλων την περίοδο 2000-2018 στην Ελληνική αγορά

Στην δεκαετία που διανύουμε (2011-2020) είχαμε 4 πτωτικές και 4 ανοδικές χρονιές. Το 2011 είχαμε 46.615 ταξινομήσεις (μείωση -24,69% σε σχέση με το 2010), το 2012 είχαμε 32.884 ταξινομήσεις (μείωση -29,46% σε σχέση με το 2011), το 2013 είχαμε 29.536 ταξινομήσεις (μείωση -10,18% σε σχέση με το 2012) και το 2014 είχαμε 32.278 ταξινομήσεις βλέποντας για πρώτη φορά μετά από 5 συνεχόμενες πτωτικές χρονιές, μια αύξηση της τάξεως του +9,28%. Το 2015 συνεχίστηκε η ανοδική πορεία με 34.485 πωλήσεις (αύξηση +6,84% σε σχέση με το 2014), το 2016 ανέβηκε ακόμα περισσότερο η αγορά πραγματοποιώντας 41.520 πωλήσεις (αύξηση +20,40% σε σχέση με το 2015), ενώ το 2017 υποχώρησε η αγορά στις 28.852 πωλήσεις (μείωση -30,51% σε σχέση με την προηγούμενη χρονιά) και το 2018 η αγορά έδειξε σημάδια ανάκαμψης φτάνοντας στις 33.378 ταξινομήσεις (αύξηση +15,69% σε σχέση με το 2017).

Λογικά, οι επόμενες 2 χρονιές (2019 και 2020) αναμένεται να υπάρξει μια αυξητική πορεία και αρκετές εισαγωγικές εταιρείες προσδοκούν η αγορά να κινηθεί με διψήφιο ποσοστό ανάπτυξης χρόνο με το χρόνο, με δέλεαρ για το αγοραστικό κοινό, τις πολλές προσφορές, τα πολλά νέα μοντέλα που έρχονται στην ελληνική αγορά και τα νέα χρηματοδοτικά προγράμματα. Πάντως, οι συνολικές πωλήσεις αυτή την δεκαετία δεν θα καταφέρουν να ξεπεράσουν τις 350.000 μονάδες.

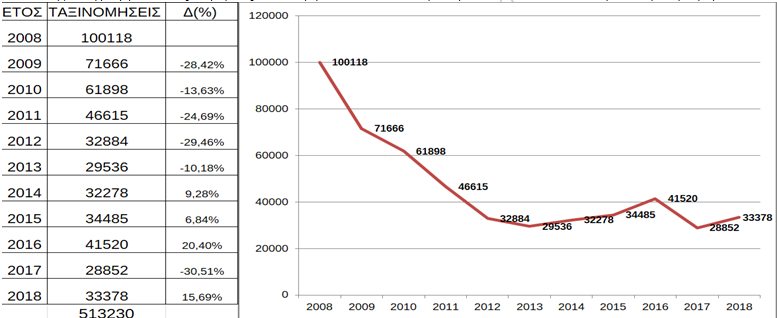

Σχεδιάγραμμα 1. Ταξινομήσεις καινούργιων δικύκλων την περίοδο 2008 – 2018 στην Ελληνική αγορά

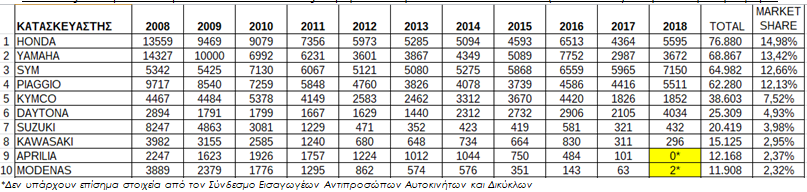

Η αγορά την τελευταία δεκαετία (2008-2018) έχει καταγράψει πάνω από μισό εκατομμύριο ταξινομήσεις καινούργιων δικύκλων (513.230), αλλά η διαφορά των πωλήσεων του 2008 με το 2018 αγγίζει το -67%. Τα ποσοστά “συρρίκνωσης” της αγοράς είναι συγκλονιστικά, με τις 4 Ιαπωνικές φίρμες να έχουν υποστεί τις μεγαλύτερες απώλειες. Σε αυτή την πεσμένη αγορά, πρωταθλήτρια πωλήσεων την περίοδο αυτή αναδεικνύεται η Honda με 76.880 μονάδες και συνολικό μερίδιο αγοράς 14,98%. Βέβαια οι πωλήσεις της έχουν συρρικνωθεί την ίδια περίοδο φτάνοντας το 2018 να έχει το 41,26% των πωλήσεων που πραγματοποιούσε το 2008 (μια πτώση της τάξης του -58,74%).

Πίνακας 5. Top 10 εταιρειών σε σύνολο ταξινομήσεων την τελευταία δεκαετία (2008-2018) στην Ελληνική Αγορά

Στην 2η θέση είναι η Yamaha με 68.867 πωλήσεις και μερίδιο αγοράς 13,42%, με τις πωλήσεις της να έχουν μειωθεί κατά -74,37% (2008 vs 2018). Στην 3η θέση βρίσκεται η SYM με συνολικές πωλήσεις 64.982 μονάδες και μερίδιο αγοράς 12,66%. Είναι η μοναδική εταιρεία (μαζί με την Daytona) που οι πωλήσεις της αυξήθηκαν κατά την τελευταία δεκαετία καταγράφοντας μια αύξηση +33,84 % (2008 vs 2018). Στην 4η θέση της κατάταξης βρίσκεται η Piaggio με 62.280 πωλήσεις και μερίδιο αγοράς 12,13 %, με τις πωλήσεις της να έχουν μειωθεί κατά -43,28% (2008 vs 2018), ενώ στην 5η θέση βρίσκεται η Kymco με 38.603 πωλήσεις και μερίδιο αγοράς 7,52 %, με τις πωλήσεις της να έχουν μειωθεί κατά -58,54% (2008 vs 2018). Στην 6η θέση βρίσκεται η Daytona που μαζί με την Kymco είχαν αύξηση στις πωλήσεις τους την τελευταία δεκαετία. Πιο συγκεκριμένα, η Daytona πραγματοποίησε συνολικές πωλήσεις 25.309 μονάδες και κατέχει ένα μερίδιο αγοράς της τάξης του 4,93%, ενώ η αύξηση της σε πωλήσεις ήταν της τάξης του +39,39 % (2008 vs 2018).

Η 7η Suzuki έχει συνολικά 20.419 πωλήσεις και μερίδιο αγοράς 3,98%, η δε Kawasaki βρίσκεται στην 8η θέση με 15.125 πωλήσεις και μερίδιο αγοράς 2,95%. Suzuki και Kawasaki, είδαν τις πωλήσεις τους να μειώνονται δραματικά μέσα σε αυτή την περίοδο της κρίσης. Η μεν πρώτη είδε τις πωλήσεις της να πέφτουν κατά -94,76%, η δε δεύτερη να μειώνονται κατά -92,56%. Στην 9η θέση βρίσκεται η Aprilia με 12.168 πωλήσεις και μερίδιο αγοράς 2,37% και στην 10η θέση βρίσκεται η Modenas με 11.908 πωλήσεις και μερίδιο αγοράς 2,32%.

Άξιο αναφοράς είναι ότι οι πρώτες 10 εταιρείες σε ταξινομήσεις στην Ελλάδα καταλαμβάνουν το 77,26% της συνολικής αγοράς δικύκλων την δεκαετία 2008-2018. Οι υπόλοιπες εταιρείες που βρίσκονται κάτω από το τοπ-10, έχουν συνολικές ταξινομήσεις λιγότερες από 10.000 μονάδες (ενδεικτικά αναφέρονται η 11η BMW με 8.766 πωλήσεις και μερίδιο αγοράς 1,71% και η 12η Vespa με 7.268 πωλήσεις και μερίδιο αγοράς 1,42%).

Πως προβλέπεται το μέλλον του δικύκλου στην Ελλάδα;

Η κρίση επηρέασε τις καταναλωτικές προτιμήσεις των αγοραστών όσον αφορά τα χαρακτηριστικά τους, όπως η τιμή, τα κόστη χρήσης και συντήρησης, την ποιότητα, την αξιοπιστία, την μέση κατανάλωση καυσίμου, κοκ. Η κρίση επέφερε επίσης αλλαγές και στις στάσεις και τις αξίες των Ελλήνων καταναλωτών, οι οποίοι έβλεπαν το δίκυκλο (κυρίως τη μοτοσυκλέτα) ως μέσο επίδειξης και νεοπλουτισμού. Επίσης, δόθηκε ένα γερό πλήγμα στην καταναλωτική πίστη, που ήδη βρίσκονταν σε οριακά επίπεδα αξιοπιστίας και ήταν ένα σημαντικό εργαλείο για τους καταναλωτές που ήθελαν να προβούν στην αγορά ενός νέου δικύκλου αλλά δεν μπορούσαν να το αγοράσουν με μετρητά.

Και ενώ κατά την περίοδο της κρίσης, πολλά στελέχη της αγοράς περίμεναν μια μετακίνηση του αγοραστικού κοινού από τον χώρο του αυτοκινήτου στον χώρο της μοτοσυκλέτας, αυτό δεν επετεύχθη για πολλούς λόγους. Την περίοδο της ευμάρειας, όλοι οι κατασκευαστές εστίαζαν την προσοχή τους στα μεγαλύτερα κυβικά και στα ακριβότερα μοντέλα τους. Κανένας τους δεν περίμενε το τσουνάμι των επιπτώσεων σε αγορά και καταναλωτικό κοινό, απόρροια της μεγαλύτερης οικονομικής κρίσης που βίωσε (έως τώρα) η χώρα. Επιπλέον, με την εξάπλωση της χρηματοδότησης (δάνεια), οι εισαγωγικές εταιρίες έδειξαν περισσότερο ενδιαφέρον για την αύξηση των μεριδίων τους, για χάρη των παραπάνω πωλήσεων, και της μεγαλύτερης διείσδυσης στην αγορά, αγνοώντας για την υγιή ανάπτυξη του κλάδου. Επίσης, η υποβάθμιση των διαθέσιμων δικτύων συνεργατών ανά την Ελλάδα και η έλλειψη διαφήμισης από την πλειονότητα των εισαγωγικών εταιρειών, συνέβαλαν στην κατάσταση που βιώνει ο κλάδος τώρα.

Παρά το γεγονός ότι το 2018 έκλεισε θετικά σε σχέση με το 2017, δεν σημαίνει ότι η αγορά έχει βρει τα πατήματα της ακόμα, μιας και υπολείπεται από το μέσο όρο ταξινομήσεων της προηγούμενης δεκαετίας (2001-2010) που ήταν οι 75.000. Πάντως, προσδοκία όλων των επιχειρήσεων της αγοράς είναι η αγορά να ανακάμψει πολύ σύντομα και να σταθεροποιηθεί στα επόμενα 2-3 χρόνια κοντά στις 50.000 πωλήσεις νέων δικύκλων περίπου τον χρόνο, μιας και οι δυνατότητες της αγοράς βάσει των νέων δεδομένων που έχουν δημιουργηθεί στην οικονομία ρέπουν προς τα εκεί.

Παγκοσμίως, οι περισσότερες βιομηχανίες δικύκλων θέλουν να ανταπεξέλθουν στις νέες προκλήσεις που εμφανίζονται, αυτή της ηλεκτροκίνησης και της ζήτησης δικύκλων μικρότερου κυβισμού με χαμηλότερη κατανάλωση και χαμηλό κόστος κτήσης, χρήσης και συντήρησης. Όσον αφορά την ηλεκτροκίνηση, στόχος των εταιρειών είναι να αποκτήσουν όσο το δυνατό μεγαλύτερο μερίδιο σε αυτήν την αναδυομένη και πολλά υποσχόμενη αγορά, μιας και όπως όλα δείχνουν η ηλεκτροκίνηση θα αποτελέσει το next big thing της αγοράς. Βέβαια, στην Ελλάδα της κρίσης, η περιορισμένη αγορά ηλεκτρικών δικύκλων οφείλεται στη μη ύπαρξη υποδομής υποστήριξης της ηλεκτροκίνησης σε εθνικό επίπεδο με δίκτυο ταχυφορτιστών, στην έλλειψη ελκυστικότερων οικονομικών ή/και φορολογικών κινήτρων, τα οποία να αντισταθμίζουν σε κάποιο ικανοποιητικό βαθμό τη σχετικά υψηλή τιμή κτήσεως των ηλεκτρικών δικύκλων, αλλά και τη άγνοια των πολιτών σχετικά με τα πλεονεκτήματα των ηλεκτρικών δικύκλων. Όσον αφορά τα δίκυκλα (κυρίως μοτοσυκλέτες) μικρότερου κυβισμού (έως τα 300κε), αρκετές εταιρείες διαπίστωσαν την ύπαρξη ενός ενδιαφέροντος και κερδοφόρου τμήματος της αγοράς που ήθελε ένα φτηνό και αξιόπιστο μηχανάκι με εμφάνιση ON-off/adventure, και προσπαθούν να καλύψουν αυτή την ζήτηση. Για αυτό και εταιρείες σαν την BMW με το G 310 (R & GS), η Honda με το CRF 250, η Kawasaki με το Versys X300, η Suzuki με το V-Strom 250, και άλλες τόσες Ινδικές και Κινέζικες εταιρείες προσπαθούν να καλύψουν αυτή τη αυξανομένη ζήτηση, ειδικά στις πρώτες 5 αγορές του κόσμου. Βέβαια, οι κατασκευάστριες εταιρείες θα πρέπει να δώσουν έμφαση στην παρουσίαση νέων μοντέλων στην κατηγορία των απλών/χρηστικών/commuter μοτοσυκλετών (στρογυλοφάναρα), στα 300-400κε με δικύλινδρους κινητήρες, ψεκασμό, 35-45hp (32-35kw), 15-17λίτρο ρεζερβουάρ, 17΄τροχους, ABS, κατανάλωση 3-4 lt/100 χλμ. και σε τιμή κάτω από τα 5.000 €. Θα ήταν πολύ θετικό για την Ελλάδα (μια αγορά των μόλις 33.000 ταξινομήσεων και μερίδιο στην παγκόσμια αγορά 0,05% !!!) και τις ελληνικές εισαγωγικές εταιρείες, να εκμεταλλευτούν αυτή την συγκυρία και να προσφέρουν σε δελεαστικές τιμές κάποια από τα μοντέλα που θα εμφανιστούν στο άμεσο μέλλον.

Στην εγχώρια αγορά, θα πρέπει η νέα κυβέρνηση της ΝΔ, να τονώσει την αγορά με τις πολιτικές της και να ακολουθήσει μια σταθερή οικονομική πολιτική όσον αφορά τη φορολόγηση όλων των μηχανοκίνητων οχημάτων (τέλη, φόροι καυσίμων, κτλ). Επίσης, χρειάζεται μια επανασταθεροποίηση του πολιτικού και οικονομικού περιβάλλοντος και κυβερνητική μέριμνα για την ενίσχυση του τραπεζικού συστήματος έτσι ώστε να μπορέσει να ξαναλειτουργήσει ο κλάδος της χρηματοδότησης του λιανικού εμπορίου, φυσικά για εκείνους τους ιδιώτες & επιχειρήσεις όπου τεκμηριώνεται η πιστοληπτική τους ικανότητα, επιτρέποντας παράλληλα την ανάπτυξη της αγοράς. Χρειάζεται μία φορολογική πολιτική που δεν θα μεταβάλλεται συνεχώς, ώστε να μην νιώθει ο καταναλωτής ανασφάλεια στην επιλογή του δικύκλου του και οι επιχειρήσεις του κλάδου να μην αισθάνονται αβεβαιότητα για το τι μέλλει γενέσθαι την επομένη ημέρα.

Συνοψίζοντας, η κρίση επηρέασε τις καταναλωτικές προτιμήσεις των αγοραστών την τελευταία 10ετία ενώ ταυτόχρονα δόθηκε ένα γερό πλήγμα στην καταναλωτική πίστη, επηρεάζοντας δραματικά τις πωλήσεις. Ευκαιρίες που θα πρέπει να εκμεταλλευτεί τα επόμενα χρόνια, η ελληνική αγορά του δικύκλου είναι, η ηλεκτροκίνηση, η αντιπροσώπευση & διάθεση στην αγορά νέων οικονομικών δικύκλων από την Κίνα/Ινδία, η ανάπτυξη του Leasing ιδιωτών, η απελευθέρωση της αγοράς των ATV, η ανάπτυξη των δικτύων λιανικής πώλησης, η αξιοποίηση των νέων καναλιών άμεσης προώθησης και διαφήμισης (πχ. Social Media, YouTube, κοκ) και η απόσυρση των πολύ παλαιών και ρυπογόνων δικύκλων. Αυτά, σε συνδυασμό με τις προωθητικές προσφορές που υλοποιούν οι εισαγωγικές εταιρείες, τα πολλά νέα μοντέλα δικύκλων που αναμένονται και τα νέα χρηματοδοτικά προγράμματα που προσφέρουν (προσαρμοσμένα στα τωρινά δεδομένα και ανάγκες των καταναλωτών), προμηνύουν ένα μάλλον αισιόδοξο μέλλον στον δοκιμαζόμενο κλάδο του δίκυκλου στην Ελλάδα.

………………………………….

Ο κος Μιχάλης Μάρκου,MBA είναι Σύμβουλος/Επιστημονικός Συνεργάτης του ομίλου FCA (FCA Capital–FCA Bank) με περισσότερα από 18 χρόνια στον χώρο του αυτοκινήτου/χρηματοδοτικών υπηρεσιών σε διάφορες διευθυντικές θέσεις, είτε στον Όμιλο της FIAT (Fiat Credit/FGA Capital Hellas) είτε στον Όμιλο της CREDIT AGRICOLE (Emporiki Rent).

Παράλληλα, είναι και καθηγητής Διοίκησης Επιχειρήσεων/Marketing στον εκπαιδευτικό όμιλο ΑΚΜΗ (ΙΕΚ ΑΚΜΗ – Metropolitan College) ενώ είναι μέλος της Ελληνικής Εταιρείας Διοίκησης Επιχειρήσεων (ΕΕΔΕ), της Ελληνικής Ακαδημίας Marketing (ΕΑΜ), του Ινστιτούτου Πωλήσεων Ελλάδος (ΙΠΕ) και του Συνδέσμου Διοίκησης Ανθρώπινου Δυναμικού Ελλάδος (ΣΔΑΔΕ). Είναι πιστοποιημένος εκπαιδευτής ενηλίκων (ΕΟΠΠΕΠ & ΟΑΕΔ) και Σύμβουλος Επαγγελματικής Συμβουλευτικής του Ινστιτούτου Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων (ΙΝΣΕΤΕ). Παλιότερα είχε διατελέσει και αν. μέλος του Διοικητικού Συμβουλίου του Εθνικού Κέντρου Δημόσιας Διοίκησης & Αυτοδιοίκησης (ΕΚΔΔΑ).

Είναι κάτοχος 2 μεταπτυχιακών Μ.Β.Α. (Master in Business Administration) από την Ανώτατη Σχολή Εμπορίου της Γαλλίας (ESCEM Business & Management School) και από το Ανοικτό Ελληνικό Πανεπιστήμιο (ΕΑΠ). Έχει επίσης πτυχίο στη Διοίκηση Επιχειρήσεων από τη Μεγάλη Βρετανία (UK).

μεταρρύθμιση της επαγγελματικής ασφάλισης")