Η δυναμική των παγκόσμιων εμπορικών ροών πετρελαίου είναι πολύπλοκη εν τη γενέσει της, πόσο ακόμα τώρα που η εισβολή στην Ουκρανία περιπλέκει περαιτέρω την κατάσταση, σε μια αγορά που προσπαθεί ακόμη να ανακάμψει από τις επιπτώσεις της COVID-19. Για τον τομέα των δεξαμενόπλοιων, η κατάσταση της ζήτησης μπορεί να αναλυθεί λαμβάνοντας υπόψη δύο παράγοντες – τους τόνους και τα μίλια.

Τι σημαίνει η εισβολή στην Ουκρανία και η ακόλουθες αντιδράσεις για αυτούς τους δύο παράγοντες; Από σκοπιάς τόνων, οι επιπτώσεις φαίνεται να είναι αρνητικές. Έχουμε υψηλή τιμή πετρελαίου και χαμηλότερο περιβάλλον ζήτησης σε σύγκριση με την περίοδο πριν από την κρίση.

Ενώ αναμένεται η Κίνα να βιώσει μια θετική ανάπτυξη στις εισαγωγές αργού φέτος, εξακολουθούν να υπάρχουν κίνδυνοι για αυτήν και την ευρύτερη ασιατική ζήτηση, η οποία συνδράμει εν πολλοίς στην αύξηση των εισαγωγών αργού το 2022. Τον Μάρτιο η Κίνα επέβαλε και πάλι αυστηρά μέτρα περιορισμού για τον περιορισμό της COVID-19, στο πλαίσιο της συνεχιζόμενης πολιτική της χώρας για μηδενικό-COVID. Η έκβαση αυτής της πολιτικής δεν είναι ξεκάθαρη, ιδιαίτερα δεδομένης της πιο μεταδοτικής παραλλαγής Omicron. Είναι πιθανό ότι η Κίνα θα πρέπει να χαλαρώσει την πολιτική της ή να υποστεί το συνεχές οικονομικό και κοινωνικό κόστος των lockdowns.

Γενικότερα, διαπιστώνεται ότι το εμπόριο αργού 2022 αναθεωρείται σημαντικά προς τα κάτω από την προηγούμενη θέση του. Η ανάπτυξη αναμένεται να είναι κοντά στο 7%, με μείωση κατά 75 MnT στους συνολικούς όγκους φέτος, ή περίπου 1,5 εκατ. b/d σε σχέση με την προηγούμενη προοπτική.

Αυτό δεν σημαίνει ότι η ανάπτυξη δεν είναι ισχυρή φέτος, παρά την αναθεώρηση προς τα κάτω. Η ανάπτυξη του εμπορίου αργού πετρελαίου το 2022 εξαρτάται από περιοχές, όπως Άπω Ανατολή, Ιαπωνία, Νότια Κορέα και Ταϊβάν, Ευρώπη και Βόρεια Αμερική. Η Ασία πρέπει με τη σειρά της να βασίζεται σε μεγάλο βαθμό στο αργό πετρέλαιο της Μέσης Ανατολής για να τροφοδοτήσει την ανάκαμψη της ζήτησης, που προέρχεται από τη σημαντική αύξηση της παραγωγής του ΟΠΕΚ.

Δεδομένων των ευρύτερων ανησυχιών της αγοράς, ο κίνδυνος για τις εισαγωγές θα εξακολουθεί να είναι καθοδικός, τουλάχιστον για το 2022.

Μέση Ανατολή

Ωστόσο, πίσω από αυτή τη σχετικά ευνοϊκή εκτίμηση για το 2022, το ζήτημα της προμήθειας αργού εξακολουθεί να αποτελεί μείζον θέμα εν μέσω της αναταραχής στην Ουκρανία και της αποφυγής τπρομήθειας ρωσικού αργού, είτε μέσω επίσημων κυρώσεων (π.χ. ΗΠΑ) είτε μέσω εμπορικών αποφάσεων από εταιρείες.

Ωστόσο δεν μπορούμε να δούμε την κατάσταση στην Ουκρανία μεμονωμένα, όταν αξιολογούμε πώς θα εξελιχθούν οι παγκόσμιες ροές. Πρώτον, είναι σημαντικό να ληφθεί υπόψη η εξαγωγική θέση των βασικών περιοχών, με βασικότερη τη Μέση Ανατολή.

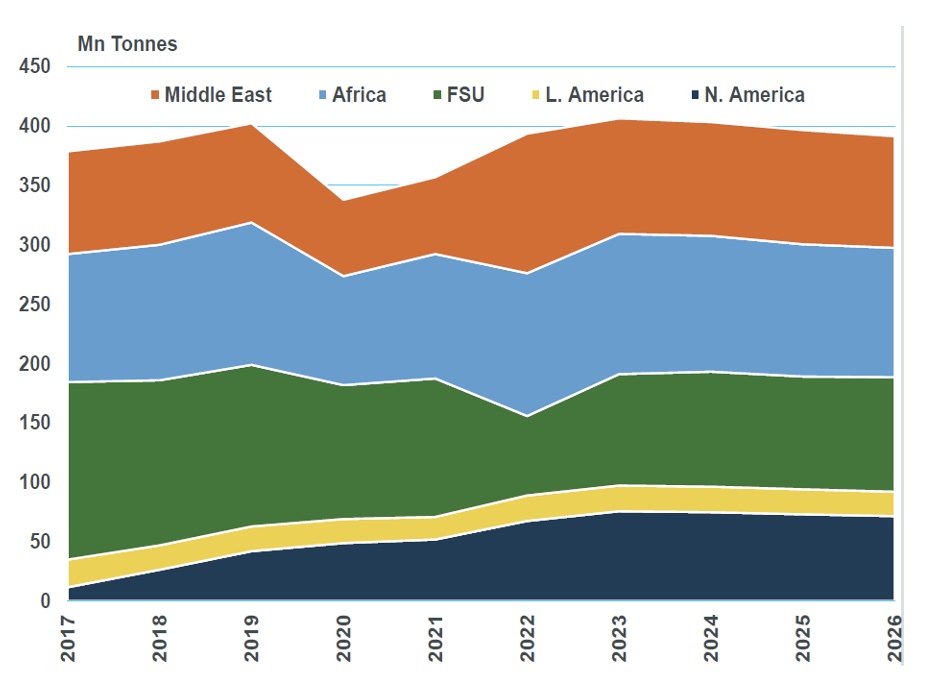

Η κατανόηση της δυναμικής της στις εξαγωγές αργού είναι κρίσιμη για την κατανόηση της κατάστασης της αγοράς δεξαμενόπλοιων. Η μεγαλύτερη έμφαση στην ευρύτερη κάλυψη της αγοράς πετρελαίου δίνεται στους όγκους παραγωγής, αλλά για τη ζήτηση δεξαμενόπλοιων μετρούν οι εξαγωγές. Αυτά τα δύο συνδέονται, αλλά δεν είναι το ίδιο πράγμα. Η αιτία δε, που η δυναμική τους μπορεί να είναι πολύ διαφορετική επί του παρόντος αποδίδεται στο γεγονός ότι η Μέση Ανατολή βιώνει μια σημαντική επέκταση της δυναμικότητας των διυλιστηρίων της.

Η Μέση Ανατολή βλέπει την αύξηση των τεράστιων έργων διυλιστηρίων, όπως το διυλιστήριο Jizan 400 kb/d της Saudi Aramco και το διυλιστήριο Al-Zour 615 k b/d της KNPC, με μεταγενέστερες προσθήκες όπως το διυλιστήριο 230 kb/d της Duqm στο Ομάν. Αυτά τα έργα έχουν σχεδιαστεί για την επεξεργασία τοπικού αργού, επομένως, θα βασίζονται στην παραγωγή που σε διαφορετική περίπτωση θα εξαγόταν. Ως εκ τούτου, τα κέρδη στις εξαγωγές αργού στη Μέση Ανατολή θα υποχωρήσουν από εκείνα της παραγωγής.

Προοπτικές

Πώς ανταποκρίνονται όμως οι εξαγωγές αργού στα παγκόσμια γεγονότα και στις υψηλές τιμές του πετρελαίου; Οι εξαγωγές FSU μειώνονται ήδη συγκριτικά με τη θέση που κατείχαν πριν την εισβολή, αλλά παραμένουν σημαντικές. Κάτι τέτοιο συνεπάγεται συνεχείς αποστολές προς την Ευρώπη τόσο μέσω θαλάσσιων οδών όσο και μέσω αγωγών, αλλά οι όγκοι μειώνονται σημαντικά και επαναδρομολογούνται. Με τη σειρά της η Ευρώπη λαμβάνει περισσότερο αργό από εναλλακτικές πηγές όπως η Μέση Ανατολή.

Για τον κλάδο των δεξαμενόπλοιων, αυτή η διακοπή από ένα «αποτελεσματικό» σύστημα σύμφωνα με το οποίο οι ευρωπαϊκές εισαγωγές πετρελαίου προέρχονται από μια κοντινή περιοχή, και η μετάβαση σε ένα νέο σύστημα παροχής αργού μεγάλων αποστάσεων, είναι φαινομενικά θετική, αυξάνοντας τα μίλια. Το ίδιο μπορεί να ειπωθεί για τις ρωσικές εξαγωγές αργού που είναι πιθανό να δουν μεγαλύτερη απορρόφηση από την Ασία, ιδιαίτερα την Ινδία και την Κίνα, ως αποτέλεσμα της αυξανόμενης απόρριψής του από τη Δύση.

Η ακριβής σύνθεση αυτού είναι προφανώς δύσκολο να προβλεφθεί, αλλά μια ανάλυση της Rystad Energy δείχνει ότι το αργό της Μέσης Ανατολής θα ήταν το καλύτερο για να αντικαταστήσει τα χαμένα βαρέλια αργού Urals στις ευρωπαϊκές αγορές διύλισης.

Ωστόσο, είναι σαφές ότι δεν υπάρχει ανεξάντλητη προσφορά αργού πετρελαίου από τη Μέση Ανατολή, δεδομένης της δυναμικής διύλισης που εξηγήθηκε παραπάνω και της ευρύτερης πολιτικής του ΟΠΕΚ+. Οι συνθήκες της αγοράς δεξαμενόπλοιων θα εξαρτηθούν σε μεγάλο βαθμό από τη χαλάρωση των περιορισμών παραγωγής από τον ΟΠΕΚ. Οι εμπορικές διαδρομές θα πρέπει να προσαρμοστούν σύμφωνα με τους συνολικούς όγκους, τις εμπορικές σχέσεις και τις διμερείς πολιτικές.

")

μεταρρύθμιση της επαγγελματικής ασφάλισης")